A análise de dados de área (ou lattice data) lida com processos estocásticos cujo domínio espacial é fixo, discreto e contável. Denotamos esse domínio por \(D^L\). Enquanto na geoestatística (?@sec-geoest) o suporte é contínuo, permitindo observações em qualquer localização \(\mathbf{s} \in D^G\), nos dados de área as observações estão ancoradas em unidades espaciais predefinidas e não sobrepostas, como regiões administrativas, células de uma grelha ou zonas censitárias.

Seja \(\{D_i\}_{i=1}^{n}\) uma coleção finita de \(n\) unidades espaciais (por exemplo, municípios, distritos ou pixels). Os dados de área são definidos como uma coleção de variáveis aleatórias indexadas por essas unidades: \(\{Y(\mathbf{s}_i): \mathbf{s}_i \in D^L\}\), onde \(D^L = \{\mathbf{s}_1, \dots, \mathbf{s}_n\}\) é um subconjunto fixo e contável do espaço Euclidiano \(\mathbb{R}^d\)[@cressie2022spatial]. A incerteza reside exclusivamente no valor do atributo \(Y(\mathbf{s}_i)\), e não na localização \(\mathbf{s}_i\) (que é fixa e conhecida), diferenciando-se dos processos pontuais (?@sec-proc_pont). Para as \(n\) regiões, o vetor de observações é \(\mathbf{y} = (y_1, \dots, y_n)^\top\), onde \(y_i \equiv y(\mathbf{s}_i)\).

Conforme destacado por @besag1974spatial, a dependência espacial neste contexto não é necessariamente governada por uma métrica de distância Euclidiana contínua, como na geoestatística (?@sec-geoest), mas sim pela topologia ou estrutura de vizinhança definida entre as unidades discretas \(\{D_i\}\).

A questão inferencial central também se desloca. Em vez de interpolar (prever) um valor em um local não observado \(s_0\) (krigagem, ?@sec-geoest), o foco passa a ser compreender e quantificar como o valor observado na unidade \(D_i\) é influenciado pelos valores nas unidades vizinhas \(\{D_j\}\) (interação espacial). Por simplicidade, as unidades são frequentemente denotadas apenas por seus índices \(i\) e \(j\).

Uma característica fundamental dos dados de área é a agregação. O valor observado \(y_i\) na unidade \(i\) é tipicamente o resultado da integração (ou média) de um processo contínuo latente \(Y(\mathbf{s})\) sobre a área geográfica \(A_i\) daquela unidade. Formalmente, se \(Y(\mathbf{s})\) representa, por exemplo, densidade ou intensidade, então:

\[

y_i = \int_{A_i} Y(\mathbf{s}) \, d\mathbf{s} \: \text{(para contagens ou volumes)}, \: \text{ ou }

y_i = \frac{1}{|A_i|} \int_{A_i} Y(\mathbf{s}) \, d\mathbf{s} \: \text{(para médias ou intensidades)},

\] onde \(|A_i|\) é a área da região \(i\).

Esta natureza agregada implica que a inferência estatística é condicional à partição específica do espaço (\(A_1 \cup \dots \cup A_n\)). Alterar essa partição (escala ou limites) pode alterar as propriedades estatísticas (média, variância, correlação) dos dados. Este fenômeno é conhecido como o Problema da Unidade de Área Modificável (MAUP) [@openshaw1984modifiable]. Estatisticamente, a agregação introduz uma heterocedasticidade intrínseca: unidades com áreas \(|A_i|\) ou populações-base diferentes terão variâncias de amostragem distintas, um aspecto que deve ser cuidadosamente considerado na modelagem da matriz de covariância \(\mathbf{\Sigma}\).

1.1 Representação espacial e construção de estruturas de vizinhança

A representação dos dados de área pode se dar em estruturas regulares (grelhas ou grids) ou irregulares (divisões políticas ou administrativas, ?@sec-grid). Grids regulares são comuns em análise de imagens, sensoriamento remoto e dados climáticos, onde cada célula (pixel) tem uma forma e tamanho constantes, facilitando a computação e a definição de vizinhança. Polígonos irregulares, que representam entidades como municípios ou distritos, são comuns em ciências sociais e saúde pública. A heterogeneidade no tamanho e forma dessas regiões introduz desafios adicionais, como a já mencionada variância desigual e a definição não trivial de proximidade [@cressie1989spatial].

Para modelar a dependência espacial, é fundamental definir formalmente como as unidades se relacionam. Essa relação baseia-se na matriz de pesos espaciais ou matriz de vizinhança:

onde cada elemento \(w_{ij}\) quantifica a conexão espacial entre a unidade \(j\) e unidade \(i\). Por convenção, assume-se que \(w_{ii} = 0\), impedindo que uma unidade seja vizinha de si [@anselin2001spatial]. Note ainda que é comum descrever a vizinhança entre unidades \(i\) e \(j\) se existe, simplesmente \(i\sim j\), para referir que \(w_{ij} \neq 0\)[@BesagKooperberg1995].

A construção de \(\mathbf{W}\) envolve duas etapas conceituais distintas: 1) a definição da topologia ou critério de vizinhança (quem é vizinho de quem); e 2) a ponderação (a intensidade atribuída a cada conexão). Enquanto a primeira é predominantemente geométrica, a segunda frequentemente envolve uma operação de normalização, crucial para a estabilidade numérica e interpretabilidade dos modelos.

Diferente das séries temporais, onde a dependência é unidirecional e sequencial (o passado influencia o futuro), nos dados de área a dependência é multidirecional e simultânea. A unidade \(i\) influencia \(j\), que influencia \(k\), que pode, por sua vez, influenciar \(i\) novamente através de outras conexões, criando um sistema de feedback espacial.

1.1.1 Critérios de Vizinhança

A definição operacional de proximidade ou vizinhança é um passo fundamental e teórico. @anselin2002under discutem os critérios mais comuns:

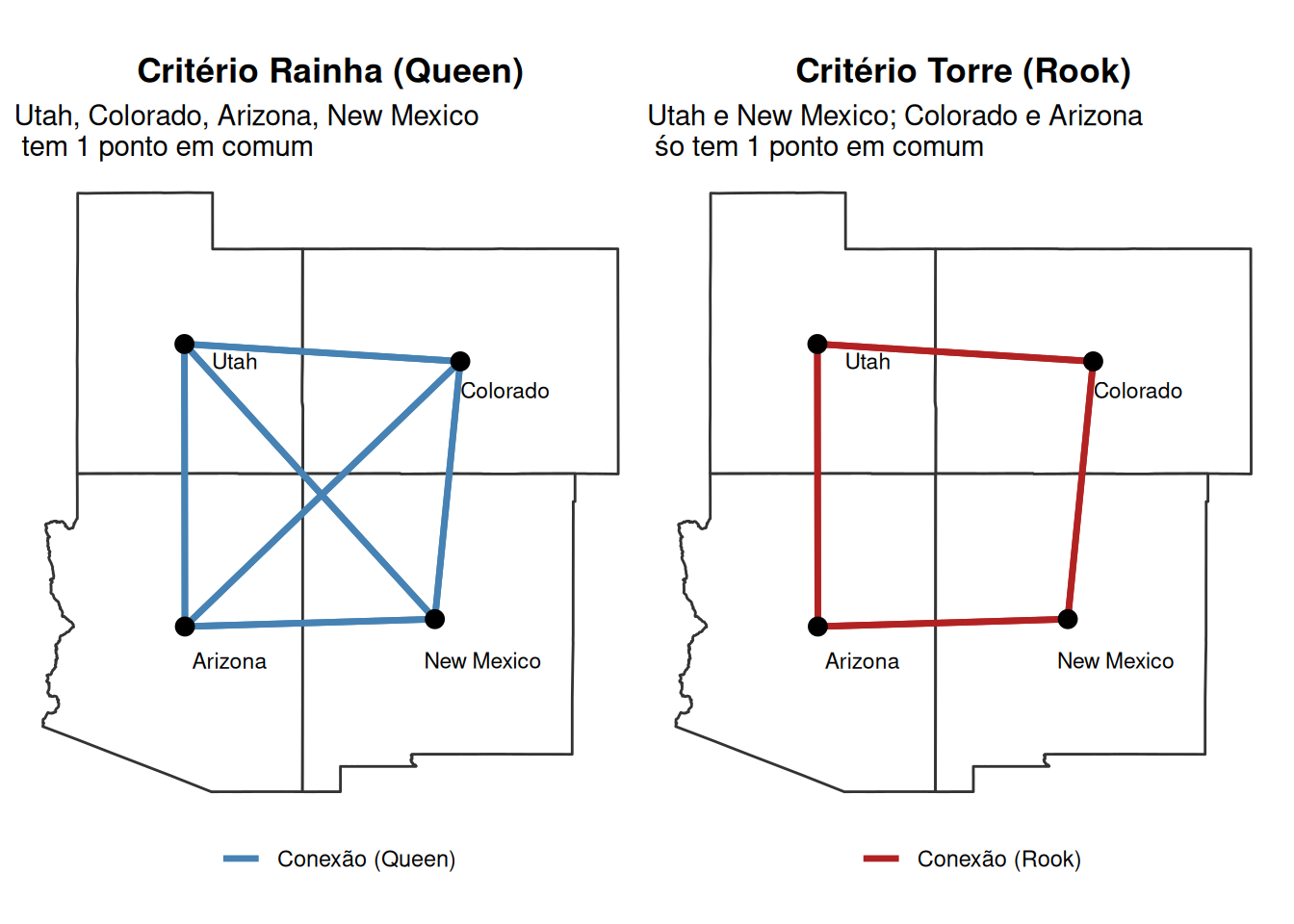

Contiguidade (Adjacência): Baseia-se no compartilhamento de fronteiras (ver ?@sec-dependencia).

Torre (Rook): As unidades \(i\) e \(j\) são vizinhas se compartilham um segmento de fronteira (aresta). Formalmente, \(\text{dim}(\partial A_i \cap \partial A_j) = 1\).

Rainha (Queen): As unidades \(i\) e \(j\) são vizinhas se compartilham qualquer ponto de fronteira, seja um vértice ou uma aresta. Formalmente, \(A_i \cap \partial A_j \neq \emptyset\). Este critério é mais abrangente e é particularmente útil para malhas irregulares, pois evita que unidades que se tocam apenas em um canto (como municípios separados por um rio que se encontram em uma confluência) sejam consideradas desconectadas. Por exemplo, ao estudar a propagação de um fenômeno social entre municípios, dois que são separados por um rio mas cujos centros urbanos estão próximos na confluência podem ter intensa interação. Usar o critério Rook os trataria como isolados, enquanto o critério Queen capturaria essa potencial conexão, resultando em uma matriz de conectividade mais robusta e evitando subestimar a dependência espacial.

Code

if (!require("pacman")) install.packages("pacman")pacman::p_load(sf, spdep, ggplot2, patchwork, dplyr, geodata)# Baixar dados dos EUA (Nível 1 = Estados)usa_sf <-tryCatch({# Tenta baixar direto usa_vect <- geodata::gadm(country ="USA", level =1, path =tempdir(), version="latest") sf::st_as_sf(usa_vect)}, error =function(e) {message("Erro ao baixar dados, gadm está com problemas, baixa direto no site: https://gadm.org/maps.html.")})# FILTRAR apenas Utah, Colorado, Arizona, New Mexicofour_corners <- usa_sf %>%filter(NAME_1 %in%c("Utah", "Colorado", "Arizona", "New Mexico")) %>%st_make_valid()# Extrair centroides para o grafocoords <-suppressWarnings(st_coordinates(st_centroid(four_corners))) #suppressWarnings() era para tirarcoords_df <-as.data.frame(coords)# Queen (Rainha)#identificar quais polígonos são vizinhos e constroir lista de vizinhosnb_queen <-poly2nb(four_corners, queen =TRUE)#criar segmentos de reta ligando os centroides das áreas vizinhasnb_lines_queen <-nb2lines(nb_queen, coords = coords, as_sf =TRUE)st_crs(nb_lines_queen) <-st_crs(four_corners) # atribuir a nb_lines_queen CRS igual do four_corners# Rook (Torre)nb_rook <-poly2nb(four_corners, queen =FALSE)nb_lines_rook <-nb2lines(nb_rook, coords = coords, as_sf =TRUE)st_crs(nb_lines_rook) <-st_crs(four_corners)theme_comp <-theme_void() +theme(plot.title =element_text(hjust =0.5, face ="bold"),legend.position ="bottom")+theme(legedn.title=element_text(hjust=0.5))# Queenp_queen <-ggplot() +geom_sf(data = four_corners, fill ="white", color ="gray20", linewidth =0.5) +geom_sf(data = nb_lines_queen, aes(color ="Conexão (Queen)"), linewidth =1.2) +geom_point(data = coords_df, aes(X, Y), size =3) +geom_sf_text(data = four_corners, aes(label = NAME_1), size =3, nudge_y =-0.5, nudge_x=1) +scale_color_manual(values ="steelblue", name ="") +labs(title ="Critério Rainha (Queen)", subtitle ="Utah, Colorado, Arizona, New Mexico\n tem 1 ponto em comum") + theme_comp# Rookp_rook <-ggplot() +geom_sf(data = four_corners, fill ="white", color ="gray20", linewidth =0.5) +geom_sf(data = nb_lines_rook, aes(color ="Conexão (Rook)"), linewidth =1.2) +geom_point(data = coords_df, aes(X, Y), size =3) +geom_sf_text(data = four_corners, aes(label = NAME_1), size =3, nudge_y =-0.5, nudge_x=1) +scale_color_manual(values ="firebrick", name ="") +labs(title ="Critério Torre (Rook)", subtitle ="Utah e New Mexico; Colorado e Arizona\n śo tem 1 ponto em comum") + theme_compp_queen + p_rook

Figure 1: Comparação das Estruturas de Vizinhança Queen (Rainha) e Rook (Torre) entre Utah, Colorado, Arizona, New Mexico (Estados Unidos)

Baseado em distância:

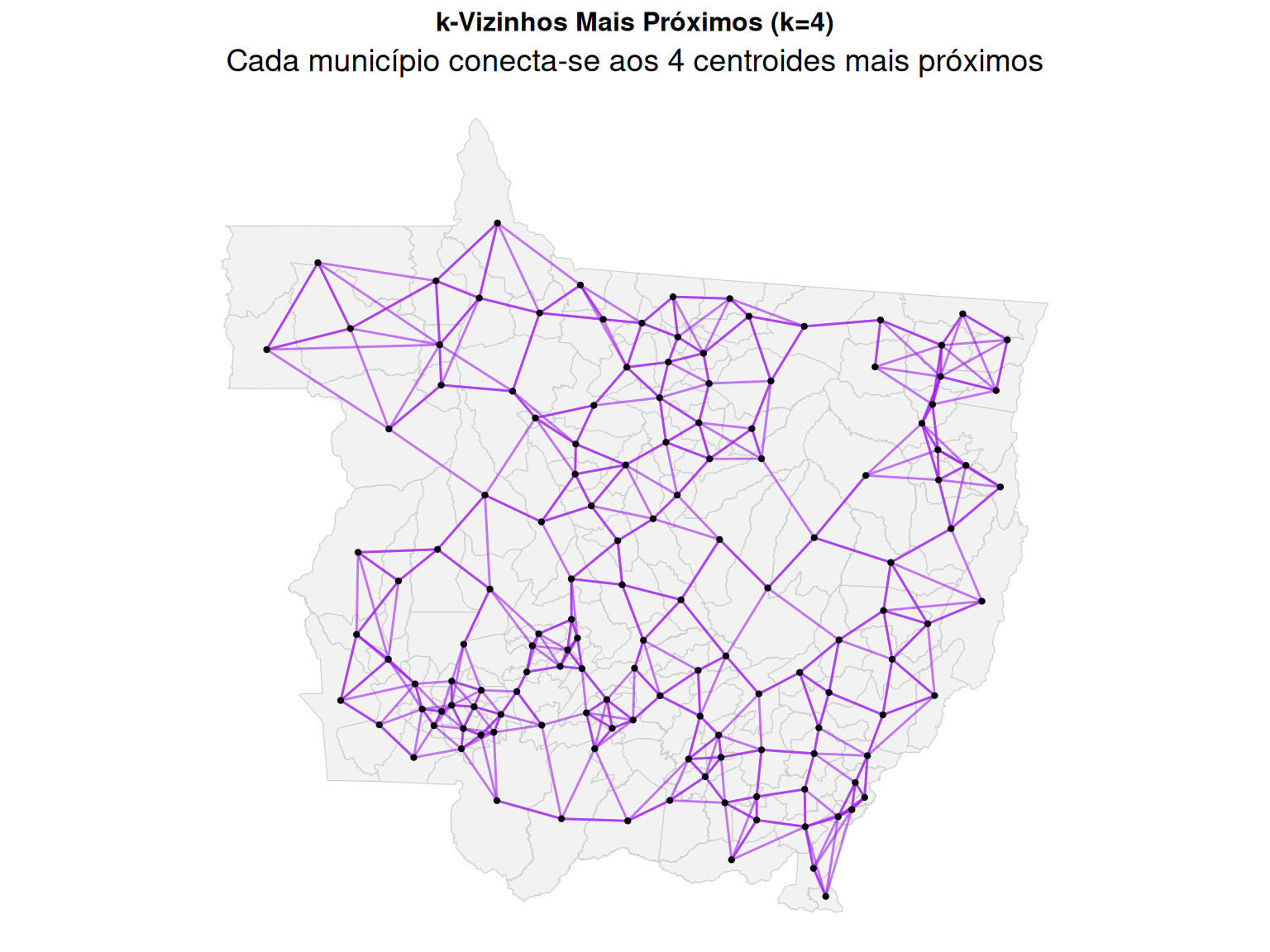

\(k\)-Vizinhos mais próximos (\(k\)-NN): Define como vizinhos de \(i\), as \(k\) unidades cujos centroides (ou outro ponto representativo) estão mais próximos, segundo a distância euclidiana. Garante que cada unidade tenha exatamente \(k\) vizinhos, criando uma matriz esparsa e evitando ilhas de desconexão [@anselin2001spatial].

Code

if (!require("pacman")) install.packages("pacman")pacman::p_load(sf, spdep, ggplot2, geobr, dplyr, patchwork)# Baixar mapa municipal de Mato Grosso (MT)mt_sf <-read_municipality(code_muni ="MT", year =2020, showProgress =FALSE)coords_mt <-suppressWarnings(st_coordinates(st_centroid(mt_sf)))theme_map <-theme_void() +theme(plot.title =element_text(hjust =0.5, face ="bold", size =12),plot.subtitle =element_text(hjust =0.5, size =14))

Code

# Calcular os k=4 vizinhos mais próximosk <-4knn_nb <-knearneigh(coords_mt, k = k)nb_knn <-knn2nb(knn_nb)# Converter para linhas espaciais para plotarlines_knn <-nb2lines(nb_knn, coords = coords_mt, as_sf =TRUE)st_crs(lines_knn) <-st_crs(mt_sf)# Plotggplot() +geom_sf(data = mt_sf, fill ="gray95", color ="gray80") +geom_sf(data = lines_knn, color ="purple", linewidth =0.5, alpha =0.6) +geom_point(data =as.data.frame(coords_mt), aes(X, Y), size =0.8) +labs(title =paste0("k-Vizinhos Mais Próximos (k=", k, ")"),subtitle ="Cada município conecta-se aos 4 centroides mais próximos") + theme_map

Figure 2: Vizinhança k-NN (k=4) em Mato Grosso.

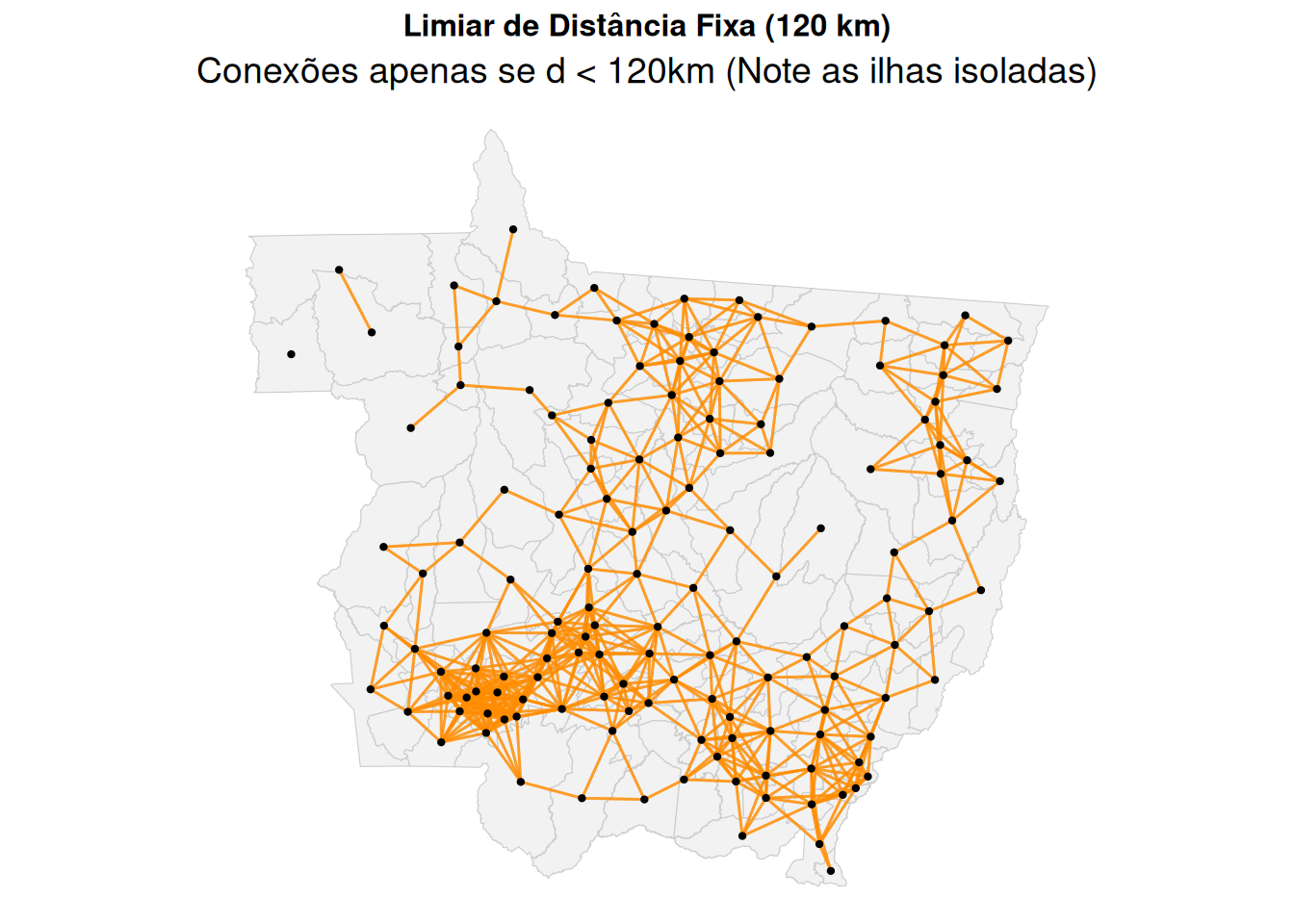

Limiar de distância (Threshold): \(w_{ij} = 1\) se \(d_{ij} \le d_{\max}\), e \(0\) caso contrário, onde \(d_{ij}\) é a distância entre centroides.

Code

# Para precisão, vamos projetar para SIRGAS 2000 / Brazil Polyconic (EPSG 5880) para usar metros.mt_proj <-st_transform(mt_sf, 5880)coords_proj <-st_coordinates(st_centroid(mt_proj))# Definir raio de 120 km (120000 metros)dist_nb <-dnearneigh(coords_proj, 0, 120000)# Converter para linhaslines_dist <-nb2lines(dist_nb, coords = coords_proj, as_sf =TRUE)st_crs(lines_dist) <-st_crs(mt_proj)ggplot() +geom_sf(data = mt_proj, fill ="gray95", color ="gray80") +geom_sf(data = lines_dist, color ="darkorange", linewidth =0.5, alpha =0.6) +geom_point(data =as.data.frame(coords_proj), aes(X, Y), size =0.8) +labs(title ="Limiar de Distância Fixa (120 km)",subtitle ="Conexões apenas se d < 120km (Note as ilhas isoladas)") + theme_map

Figure 3: Vizinhança por Limiar de Distância (120km).

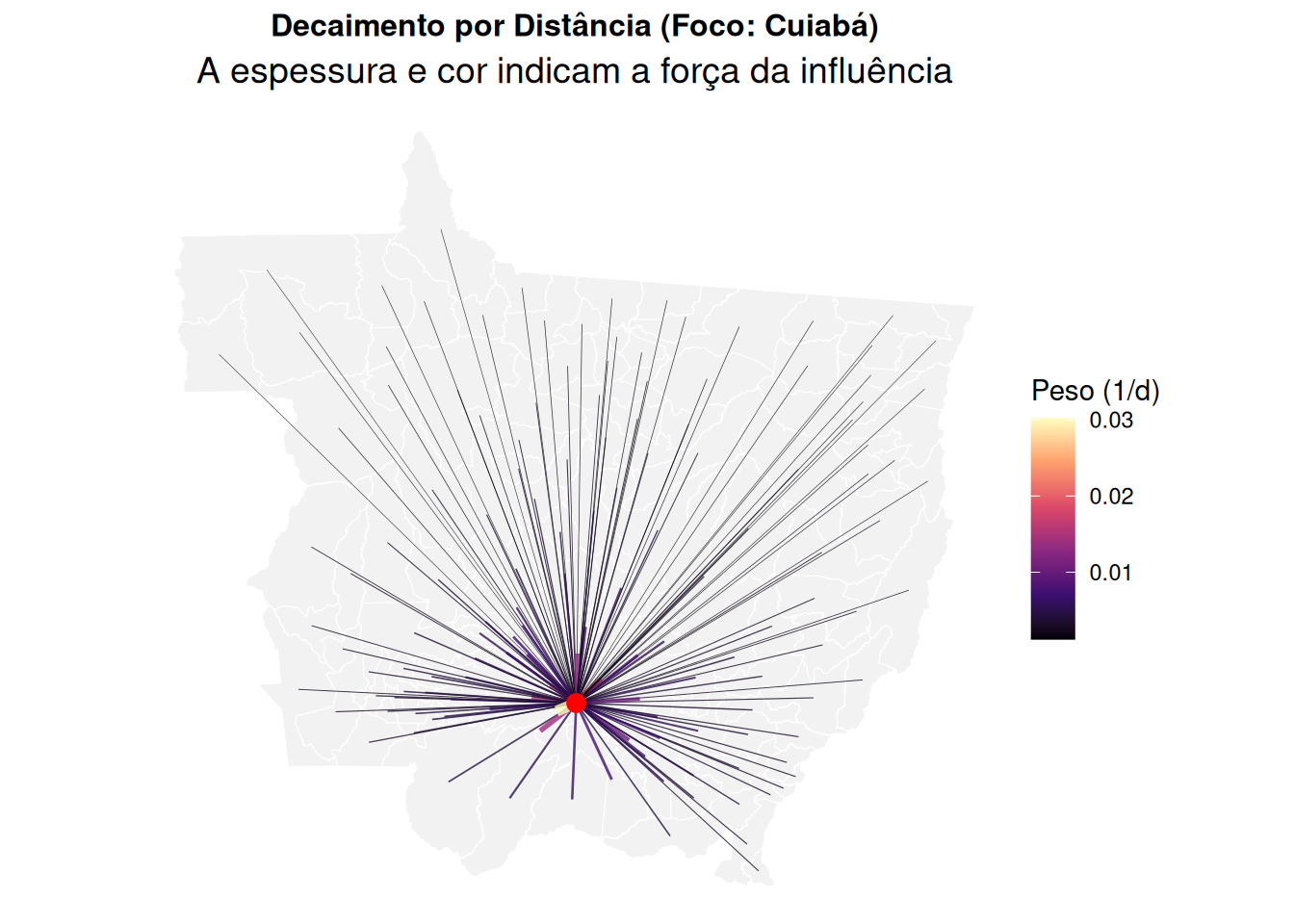

Decaimento por distância: Atribui pesos que decrescem com a distância, ex: \(w_{ij} = d_{ij}^{-\alpha}\) ou \(w_{ij} = \exp(-\beta d_{ij})\). Atribui maior influência a unidades mais próximas.

Code

# Identificar Cuiabáid_cuiaba <-which(mt_sf$name_muni =="Cuiabá")# Calcular distâncias de Cuiabá para TODOS os outros municípiosnb_all <-dnearneigh(coords_proj, 0, 900000) # Raio grande para pegar quase todo estadodists <-nbdists(nb_all, coords_proj)# Calcular Pesos (Inverso da Distância: 1/d)weights_list <-lapply(dists, function(x) 1/(x/1000)) # /1000 para km# Preparar dados apenas para Cuiabá para visualizaçãovizinhos_cuiaba <- nb_all[[id_cuiaba]]pesos_cuiaba <- weights_list[[id_cuiaba]]# Criar linhas saindo de Cuiabálines_cuiaba <-vector("list", length(vizinhos_cuiaba))for(i inseq_along(vizinhos_cuiaba)) { dest_idx <- vizinhos_cuiaba[i] lines_cuiaba[[i]] <-st_linestring(rbind(coords_proj[id_cuiaba,], coords_proj[dest_idx,]))}sf_decay <-st_sf(peso = pesos_cuiaba, geometry =st_sfc(lines_cuiaba), crs =5880)ggplot() +geom_sf(data = mt_proj, fill ="gray95", color ="white") +geom_sf(data = sf_decay, aes(color = peso, linewidth = peso), alpha =0.8) +geom_point(aes(x=coords_proj[id_cuiaba,1], y=coords_proj[id_cuiaba,2]), color="red", size=3) +scale_color_viridis_c(option ="magma", name ="Peso (1/d)") +scale_linewidth(range =c(0.1, 2), guide ="none") +labs(title ="Decaimento por Distância (Foco: Cuiabá)",subtitle ="A espessura e cor indicam a força da influência") + theme_map

Figure 4: Decaimento por Distância Inversa a partir de Cuiabá.

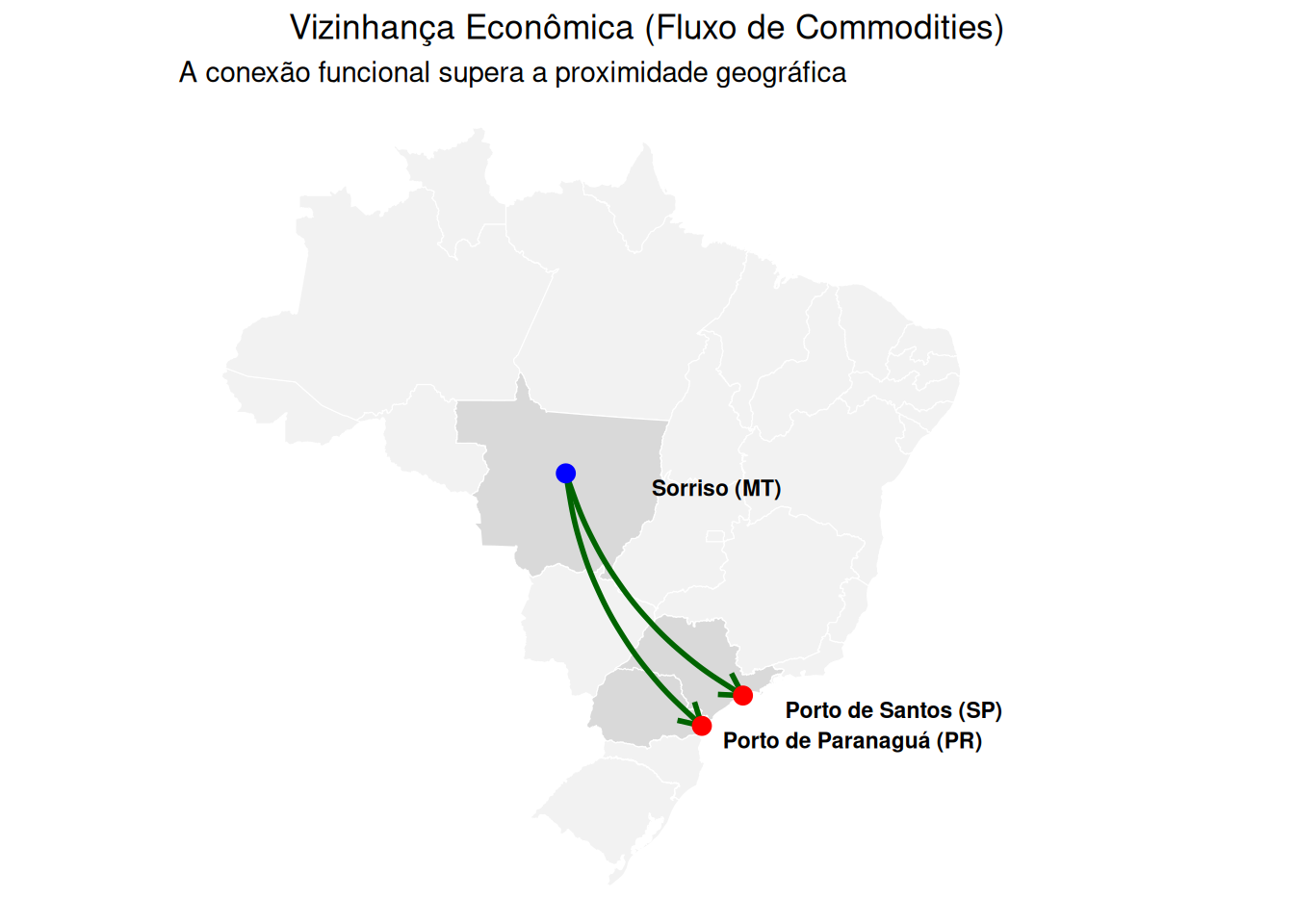

Vizinhança econômica ou social:@harris2011search argumentam que a contiguidade física pode ser insuficiente ou enganosa em muitos contextos. Em estudos regionais, a conexão funcional frequentemente supera a proximidade geográfica. Por exemplo, no Brasil, um município do agronegócio no Centro-Oeste (ex.: Sorriso/MT) pode estar economicamente mais conectado aos portos de Santos (SP) ou Paranaguá (PR) por onde escoa sua produção do que aos municípios geograficamente adjacentes em seu próprio estado que possuem economias de base diferente. Da mesma forma, para análises de mercado de trabalho ou inovação, a região metropolitana de São Paulo pode ter uma interação mais intensa com polos tecnológicos como Campinas ou até com outros centros globais do que com municípios vizinhos de baixa intensidade tecnológica. Matrizes baseadas em fluxos (comerciais, migratórios, de passageiros), similaridade socioeconômica (PIB per capita, estrutura produtiva) ou redes de infraestrutura (rodovias, linhas de voo) são, portanto, alternativas teóricas mais ricas e adequadas a fenômenos específicos.

Code

# Carregar mapa do Brasil (Estados)br_states <-read_state(year =2020, showProgress =FALSE)# Coordenadas aproximadas das cidades de interesse# (Sorriso-MT, Santos-SP, Paranaguá-PR)cidades_df <-data.frame(cidade =c("Sorriso (MT)", "Porto de Santos (SP)", "Porto de Paranaguá (PR)"),lat =c(-12.5427, -23.9618, -25.5205),lon =c(-55.7211, -46.3322, -48.5095),tipo =c("Origem", "Destino", "Destino"))cidades_sf <-st_as_sf(cidades_df, coords =c("lon", "lat"), crs =4326)# Criar conexões (Arcos)sorriso_coords <-subset(cidades_df, cidade =="Sorriso (MT)")destinos <-subset(cidades_df, tipo =="Destino")conexoes <-lapply(1:nrow(destinos), function(i) {st_linestring(rbind(c(sorriso_coords$lon, sorriso_coords$lat),c(destinos$lon[i], destinos$lat[i]) ))})conexoes_sf <-st_sf(geometry =st_sfc(conexoes), crs =4326)# Plotggplot() +geom_sf(data = br_states, fill ="gray95", color ="white") +# Destacar Estados envolvidosgeom_sf(data =subset(br_states, abbrev_state %in%c("MT", "SP", "PR")), fill ="gray85", color ="white") +# Linhas de Fluxo (Curvas para indicar movimento/distância)geom_curve(data =data.frame(x1 = sorriso_coords$lon, y1 = sorriso_coords$lat,x2 = destinos$lon, y2 = destinos$lat),aes(x = x1, y = y1, xend = x2, yend = y2),color ="darkgreen", size =1, curvature =0.2, arrow =arrow(length =unit(0.03, "npc"))) +geom_point(data = cidades_df, aes(x = lon, y = lat, color = tipo), size =3) +scale_color_manual(values =c("red", "blue")) +geom_text(data = cidades_df, aes(x = lon, y = lat, label = cidade), vjust =-1, fontface ="bold", size =3, nudge_x=8, nudge_y=-2) +#usei nudge pra mover legendalabs(title ="Vizinhança Econômica (Fluxo de Commodities)",subtitle ="A conexão funcional supera a proximidade geográfica") +theme_void() +theme(legend.position ="none", plot.title =element_text(hjust =0.5))

Figure 5: Vizinhança Econômica/Funcional: O Agronegócio conectando Sorriso-MT aos Portos.

1.1.2 Matriz de pesos espaciais (\(\mathbf{W}\)) e normalização

A matriz binária de adjacência \(\mathbf{W} = [w_{ij}]_{n \times n}\) (com elementos 0 ou 1) é frequentemente transformada em uma matriz de pesos para refletir a intensidade relativa das conexões. A escolha dos pesos é exógena ao modelo (ou seja, deve ser definida a priori com base em teoria ou no desenho do estudo) e tem implicações na estimação e interpretação [@kelejian2017spatial].

A necessidade de normalização surge por razões estatísticas e de interpretação. Em modelos autorregressivos espaciais (por serem vistos mais adiante), o parâmetro de dependência \(\rho\) deve geralmente estar em um intervalo que garanta a invertibilidade da matriz \(( \mathbf{I} - \rho \mathbf{W} )\). Se \(\mathbf{W}\) não for normalizada, os autovalores podem ser muito grandes ou desiguais, restringindo o espaço paramétrico válido para \(\rho\) a um intervalo desconhecido e difícil de interpretar. A normalização estabiliza o comportamento numérico do modelo.

Normalização por linha (row-standardization)

É a abordagem mais comum. Cada peso é dividido pela soma da linha correspondente:

O resultado é que cada linha de \(\mathbf{W}^{r}\) soma 1. A operação \(\mathbf{W}^{r}\mathbf{y}\) gera uma defasagem espacial (spatial lag) que é interpretado como a média ponderada dos valores dos vizinhos de cada unidade. Esta normalização equaliza a capacidade de receber influência de cada unidade, independentemente do seu número de vizinhos. Garante também que o maior autovalor de \(\mathbf{W}^{r}\) seja 1, facilitando a definição do intervalo \((-1, 1)\) para \(\rho\) em modelos SAR.

Exemplo: Considere uma matriz de vizinhança/adjacência binária \(\mathbf{W}\) para quatro unidades/estados (A, B, C, D), onde estado A é vizinho de B e C; B é vizinha apenas de A; C é vizinho apenas de A e, D é isolado.

A normalização por linha transforma a matriz da seguinte forma:

\[

\mathbf{W} =

\begin{array}{c|cccc}

& A & B & C & D \\

\hline

A & 0 & 1 & 1 & 0 \\

B & 1 & 0 & 0 & 0 \\

C & 1 & 0 & 0 & 0 \\

D & 0 & 0 & 0 & 0 \\

\end{array}

\quad \rightarrow \quad

\mathbf{W}^{r} =

\begin{array}{c|cccc}

& A & B & C & D \\

\hline

A & 0 & 0.5 & 0.5 & 0 \\

B & 1 & 0 & 0 & 0 \\

C & 1 & 0 & 0 & 0 \\

D & 0 & 0 & 0 & 0 \\

\end{array}

\]

Cada unidade recebe uma influência total igual a 1 de seus vizinhos. A unidade A (com dois vizinhos) recebe 50% de sua influência de B e 50% de C. B e C (cada um com um único vizinho) recebem 100% de sua influência de A. D não recebe influência. A defasagem espacial para a unidade A, \((\mathbf{W}^{r}\mathbf{y})_A\), é \(0.5 \cdot y_B + 0.5 \cdot y_C\), a média simples dos valores de seus vizinhos.

Code

if (!require("pacman")) install.packages("pacman")pacman::p_load(sf, spdep, geobr, dplyr)# Carregar mapa do estado de Sergipe se_sf <-read_municipality(code_muni ="SE", year =2020, showProgress =FALSE)# Criar vizinhança (Queen)nb <-poly2nb(se_sf, queen =TRUE)# Criar Matriz Binária (0 e 1)# Necessária para os cálculos manuais de Coluna, Espectral e CARW_binaria <-nb2mat(nb, style ="B", zero.policy =TRUE)paste("Dimensão da Matriz W:", nrow(W_binaria), "x", ncol(W_binaria))

[1] "Dimensão da Matriz W: 75 x 75"

Code

# Normalização por linha, style = "W"lw_row <-nb2listw(nb, style ="W", zero.policy =TRUE)# Extrair a matriz de pesos para verificaçãoW_row <-listw2mat(lw_row)# A soma dos pesos de cada linha deve ser 1 (para quem tem vizinhos)soma_linhas <-rowSums(W_row)print(head(soma_linhas)) # Deve mostrar 1, 1, 1... (por baixo),

1 2 3 4 5 6

1 1 1 1 1 1

Code

#os de cima sao indices que identificam Municipios

Normalização por Coluna (Column-Standardization)

Cada peso é dividido pela soma da coluna correspondente:

Esta abordagem equaliza a capacidade de emitir influência de cada unidade. Enquanto a normalização por linha controla o impacto recebido, a normalização por coluna controla o impacto causado.

Exemplo: Usando a mesma matriz \(\mathbf{W}\) definida anteriormente, a normalização por coluna resulta em:

\[

\mathbf{W} =

\begin{array}{c|cccc}

& A & B & C & D \\

\hline

A & 0 & 1 & 1 & 0 \\

B & 1 & 0 & 0 & 0 \\

C & 1 & 0 & 0 & 0 \\

D & 0 & 0 & 0 & 0 \\

\end{array}

\quad \rightarrow \quad

\mathbf{W}^{c} =

\begin{array}{c|cccc}

& A & B & C & D \\

\hline

A & 0 & 1 & 1 & 0 \\

B & 0.5 & 0 & 0 & 0 \\

C & 0.5 & 0 & 0 & 0 \\

D & 0 & 0 & 0 & 0 \\

\end{array}

\]

A influência total que cada unidade emite é normalizada para 1. A unidade A é alvo da influência de B e C; portanto, a coluna A (influência emitida para A) soma 2 (vinda de B e C). Cada conexão para A recebe peso \(1/2\). A unidade B emite influência apenas para A (coluna B soma 1), logo, a conexão de A para B recebe peso 1. Assim, a defasagem espacial agora é um vetor onde o valor para cada unidade é a soma dos valores das unidades que ela influencia, ponderada pela intensidade. Para a unidade A, \((\mathbf{W}^{c}\mathbf{y})_A = 1 \cdot y_B + 1 \cdot y_C\). Esta abordagem é menos comum, mas pode ser relevante em modelos de difusão ou análise de redes, onde o out-degree (influência emitida) é um objeto de interesse central.

Code

# Calcular a soma de cada coluna da matriz bináriacol_somas <-colSums(W_binaria)# Proteção contra divisão por zero (caso haja ilhas)col_somas[col_somas ==0] <-1# Dividir cada elemento pela soma da sua coluna# A função sweep aplica a operação na MARGIN=2 (colunas)W_col <-sweep(W_binaria, MARGIN =2, STATS = col_somas, FUN ="/")# A soma da primeira coluna deve ser 1paste("Soma da Coluna 1:", sum(W_col[,1]))

[1] "Soma da Coluna 1: 1"

Normalização espectral (ou por autovalor máximo): Para preservar as proporções relativas originais entre os pesos (especialmente importante em matrizes baseadas em distância), normaliza-se toda a matriz por seu autovalor de maior módulo, \(\lambda_{max}\):

Esta abordagem mantém a simetria da matriz (se originalmente simétrica) e preserva o significado físico original dos pesos (ex., um decaimento por distância). É recomendada por autores como @kelejian2010specification e @elhorst2014spatial para evitar distorções na estrutura de dependência.

Code

# Calcular autovalores da matriz bináriaautovalores <-eigen(W_binaria, only.values =TRUE)$values# Encontrar o maior autovalor absoluto (Raio Espectral)lambda_max <-max(abs(autovalores))# Normalizar a matrizW_spec <- W_binaria / lambda_max# O maior autovalor da nova matriz deve ser 1print(paste("Novo Lambda Max:", max(abs(eigen(W_spec, only.values=TRUE)$values))))

[1] "Novo Lambda Max: 1"

Normalização de variância escalar (para modelos CAR): Em modelos autorregressivos condicionais (CAR) bayesianos, busca-se frequentemente uma matriz simétrica para definir uma matriz de precisão válida. Uma normalização comum é:

onde \(\mathbf{D}\) é uma matriz diagonal com \(d_{ii} = \sum_j w_{ij}\). Esta forma estabiliza a variância e preserva a simetria.

Code

# Fórmula: D^(-1/2) * W * D^(-1/2)# Obter número de vizinhos (D) de cada áreanum_vizinhos <-rowSums(W_binaria)# Calcular a matriz diagonal inversa da raiz quadrada (D^-1/2)# Se vizinhos = 0, mantemos 0 para evitar Infinitoinv_sqrt_D <-ifelse(num_vizinhos >0, 1/sqrt(num_vizinhos), 0)M_diag <-diag(inv_sqrt_D)# Multiplicação Matricial (%*%)W_car <- M_diag %*% W_binaria %*% M_diag# Visualizar o canto da matriz (Note que ela é simétrica)print(round(W_car[1:5, 1:5], 3))

A escolha de \(\mathbf{W}\) é frequentemente o ponto mais subjetivo e crítico da modelagem espacial. @kelejian2017spatial e @elhorst2014spatial apresentam críticas à aplicação da normalização por linha:

Perda da interpretação de distância: Se \(\mathbf{W}\) é baseada no inverso da distância (\(w_{ij} = d_{ij}^{-\alpha}\)), a normalização por linha destrói a estrutura de decaimento absoluto. Uma unidade central com muitos vizinhos próximos (\(\sum_j w_{ij}\) grande) terá seus pesos reduzidos drasticamente, enquanto uma unidade periférica com poucos vizinhos distantes (\(\sum_j w_{ij}\) pequeno) terá seus pesos inflacionados.

Indução de assimetria: Uma matriz de contiguidade ou distância é frequentemente simétrica (\(w_{ij} = w_{ji}\)). A normalização por linha gera uma matriz assimétrica (\(w_{ij}^{r} \neq w_{ji}^{r}\)), o que pode ser contra-intuitivo para noções de vizinhança e complica a interpretação em alguns modelos.

A Falácia da seleção por \(R^2\): Uma prática comum é escolher a matriz \(\mathbf{W}\) (ou seu critério de construção) que maximiza uma medida de ajuste como o \(R^2\) ou a verossimilhança do modelo. @kelejian2017spatial demonstram analiticamente que este procedimento é enviesado. Eles provam que o \(R^2\) é maximizado quando os pesos se aproximam de uma matriz de pesos uniformes. Nesse cenário, o parâmetro espacial \(\hat{\rho}\) absorve toda a variação, e os coeficientes das covariáveis \(\hat{\boldsymbol{\beta}}\) colapsam para zero, produzindo um modelo sem poder explicativo real.

Assim, a seleção de \(\mathbf{W}\) deve ser guiada pela teoria substantiva do fenômeno em estudo. Quando várias especificações são plausíveis, pode-se usar:

Critérios de seleção de modelo: Como proposto por @zhang2018spatial, que adaptam um critério do tipo \(C_p\) de Mallows para selecionar a matriz dentro de um conjunto candidato, visando minimizar o erro de previsão. Em sua forma clássica, o \(C_p\) de Mallows fornece uma estimativa do erro quadrático médio de previsão para um modelo de regressão com \(p\) parâmetros [@Mallows1973; @mallows1995more]. Sua expressão é dada por:

\[

C_p = \frac{\text{SSE}_p}{\hat{\sigma}^2} - n + 2p,

\]

onde = \(\text{SSE}_p\) é a soma dos quadrados dos resíduos do modelo candidato; \(\hat{\sigma}^2\) é uma estimativa não viciada da variância do erro do modelo mais completo (ou do modelo considerado verdadeiro); \(n\) é o número de observações e, \(p\) é o número de parâmetros do modelo (incluindo o intercepto), que atua como penalização pela complexidade.

Um valor menor de \(C_p\) indica um melhor equilíbrio entre qualidade de ajuste (SSE baixo) e parcimônia (penalidade \(p\) baixa), guiando a seleção do modelo.

@zhang2018spatial estende este princípio para modelos de defasagem espacial (SAR). A ideia central é tratar cada matriz candidata \(\mathbf{W}_k\) como um modelo distinto. Para um SAR da forma \(\mathbf{y} = \rho_k \mathbf{W}_k \mathbf{y} + \mathbf{X} \boldsymbol{\beta}_k + \boldsymbol{\varepsilon}_k\), uma estatística \(C_p\) adaptada é derivada.

Essa adaptação considera que a complexidade efetiva do modelo espacial não depende apenas do número de covariáveis em \(\mathbf{X}\), mas também da estrutura de dependência induzida por \(\mathbf{W}_k\) e do parâmetro espacial \(\rho_k\). O traço da matriz de projeção (ou hat matrix) do modelo SAR, \(\text{tr}(\mathbf{H}_k)\), que generaliza o número de parâmetros \(p\), é tipicamente utilizado na penalização. A estatística resultante pode ser aproximada por:

onde \(\text{SSE}_k\) e \(\text{tr}(\mathbf{H}_k)\) são calculados para o modelo estimado com a matriz \(\mathbf{W}_k\). A matriz \(\mathbf{W}_k\) que minimiza \(C_p(\mathbf{W}_k)\) no conjunto candidato é então selecionada.

@zhang2018spatial demonstra que este procedimento é assintoticamente ótimo no sentido de minimizar o erro quadrático médio de previsão, mesmo que a verdadeira matriz de pesos (geradora dos dados) não esteja incluída no conjunto \(\{\mathbf{W}_1, \ldots, \mathbf{W}_K\}\).

Média de modelos: Uma evolução natural deste paradigma é reconhecer a incerteza inerente à escolha de uma única matriz. Em vez de selecionar um único \(\mathbf{W}_k\), a abordagem de média de modelos combina as previsões de todos os modelos candidatos, atribuindo-lhes pesos que refletem seu suporte empírico. @miao2025spatial estendem esta lógica para modelos espaciais multivariados (MSAR). Eles propõem estimar pesos \(\pi_k\) para cada modelo (cada um com sua matriz \(\mathbf{W}_k\)) de modo a minimizar o risco de predição. A previsão final é uma média ponderada:

onde \(\hat{\mathbf{y}}_k\) é a previsão do modelo com matriz \(\mathbf{W}_k\). Esta estratégia geralmente produz previsões mais robustas e estáveis do que qualquer modelo individual, pois incorpora a incerteza sobre a estrutura de dependência espacial correta.

1.2 Implicações estatísticas da discretização espacial

A agregação de um processo contínuo em unidades de área discretas introduz desafios inferenciais profundos que vão além do MAUP.

O MAUP possui duas dimensões @openshaw1984modifiable . O efeito de escala refere-se à mudança nos resultados ao se alterar o nível de agregação (ex.: de bairros para municípios). O efeito de zoneamento refere-se à mudança nos resultados ao se redesenhar os limites das unidades no mesmo nível de agregação. Ambos podem alterar ou até inverter o sinal de correlações e parâmetros espaciais, pois a discretização atua como um filtro não linear na estrutura de covariância do processo subjacente.

Em dados de contagem (ex.: casos de doença), a variabilidade observada é uma combinação da variação do processo espacial latente de risco (\(Y(\mathbf{s})\)) e da variação inerente ao mecanismo de amostragem (ex.: distribuição de Poisson). Em áreas com populações pequenas, a flutuação amostral pode dominar, criando padrões espúrios. @cressie1989spatial mostram, no estudo da Síndrome da Morte Súbita Infantil (SIDS), como a heterogeneidade do tamanho da população-base pode gerar autocorrelação espacial aparente. Modelos hierárquicos que incorporam um offset populacional ou usam distribuições como a Binomial negativa são essenciais para separar esses efeitos.

A agregação tende a alisar a variação local de um processo contínuo, podendo atenuar hotspots reais. Além disso, como alertado por @reich2006effects, a inclusão de termos de dependência espacial (como um processo CAR ou SAR) para capturar correlação nos resíduos pode introduzir colinearidade com as covariáveis fixas do modelo, inflando a variância das estimativas dos coeficientes \(\boldsymbol{\beta}\) e complicando a inferência.

A estrutura de dependência inferida é altamente condicional à matriz \(\mathbf{W}\) especificada. Duas observações fisicamente próximas, mas separadas por uma fronteira administrativa que não é considerada no critério de vizinhança, serão modeladas como independentes. Portanto, a dependência espacial estimada é, em grande parte, uma função da discretização e da definição de vizinhança adotada, e não apenas uma propriedade intrínseca do fenômeno [@hodges2010adding].

1.3 Análise exploratória em dados de área

A Análise Exploratória de Dados Espaciais (ESDA – Exploratory Spatial Data Analysis) é definida por @anselin1995local como um conjunto de técnicas destinadas a: (i) descrever e visualizar distribuições espaciais; (ii) identificar localizações atípicas (spatial outliers); (iii) detectar padrões de associação espacial (clusters); e (iv) sugerir regimes de heterogeneidade espacial. Diferentemente da estatística descritiva clássica, a ESDA não assume independência entre as observações. O seu objetivo central é, justamente, quantificar a natureza e a intensidade da dependência espacial, que é definida pela estrutura de vizinhança \(\mathbf{W}=[w_{ij}]_{n \times n}\) (ver Section 1.1). A ESDA é uma extensão da Análise Exploratória de Dados (EDA) para o contexto espacial, mantendo seu caráter visual e robusto, mas com a adição fundamental do mapa como ferramenta central para responder a perguntas como “onde estão esses casos no mapa?” ou “quais áreas nesta sub-região atendem a critérios específicos de atributo?” @haining1998exploratory .

Em dados de área (lattice), onde \(y_i\) representa um valor agregado na unidade discreta \(i\), a análise divide-se fundamentalmente em duas categorias: indicadores globais (que resumem o padrão de todo o mapa num único escalar) e indicadores locais (que decompõem a estrutura de dependência para cada \(i\)-unidade individualmente). A implementação prática da ESDA frequentemente ocorre em ambientes de Sistemas de Informação Geográfica (GIS), que integram capacidades de visualização cartográfica, gestão de dados e análise estatística interativa, como exemplificado pelo sistema SAGE descrito por @haining1998exploratory. Este capítulo, assim como feito nos outros capítulos, usaremos o R/Rstudio.

1.3.1 Estatísticas globais de autocorrelação

As estatísticas globais testam a hipótese nula de aleatoriedade espacial completa (CSR - Complete Spatial Randomness). Sob \(H_0\), os valores \(\{y_i\}\) são distribuídos aleatoriamente pelas localizações fixas, sem respeitar a topologia definida por \(\mathbf{W}\).

Índice I de Moran

O Índice de Moran (\(I\)) é a medida de autocorrelação espacial mais amplamente utilizada, introduzida formalmente por @moran1950notes . A sua estrutura é análoga ao coeficiente de correlação de Pearson, mas ponderada pela matriz de pesos espaciais. Para um vetor de observações \(\mathbf{y} = (y_1, \dots, y_n)^\top\) com \(n\) unidades:

onde \(\mathbf{z} = (y_1 - \bar{y}, \dots, y_n - \bar{y})^\top\) é o vetor dos desvios em relação à média \(\bar{y}\), \(w_{ij}\) são os elementos da matriz de pesos espaciais \(\mathbf{W}\) (tipicamente normalizada por linha, ver Section 1.1.2), e \(S_0 = \sum_{i=1}^n \sum_{j=1}^n w_{ij}\) é a soma de todos os pesos (que iguala \(n\) no caso de normalização por linha).

O valor esperado de \(I\) sob \(H_0\) é \(E[I] = -1/(n-1)\), que tende a zero quando \(n\) aumenta.

\(I > E[I]\): Indica autocorrelação espacial positiva (agrupamento de valores semelhantes no espaço).

\(I < E[I]\): Indica autocorrelação espacial negativa (dispersão perfeita ou padrão de xadrez).

A inferência é geralmente realizada através de uma abordagem de permutação condicional (Monte Carlo), uma vez que a aproximação à normalidade depende de pressupostos assintóticos que podem não se verificar em matrizes de pesos irregulares, como discutido por @getis1995cliff.

Propriedades estatísticas do Índice de Moran

Embora “não exista” um teste uniformemente mais poderoso (UMP) para autocorrelação espacial em todos os cenários, @tiefelsdorf2000modelling demonstrou que o \(I\) de Moran é um teste Localmente Melhor Invariante (LBI). Isso significa que, na vizinhança da hipótese nula (\(\rho \approx 0\)), a função de poder do \(I\) de Moran possui a inclinação mais acentuada em comparação a outros testes. Isso torna o \(I\) de Moran a ferramenta mais sensível para detectar pequenos desvios da aleatoriedade, sendo eficaz tanto contra hipóteses alternativas de processos autorregressivos (AR) quanto de médias móveis (MA)18.

@burridge1980cliff provou que o \(I\) de Moran é assintoticamente equivalente a um teste de Multiplicador de Lagrange (LM) para processos gaussianos. A estatística LM, calculada a partir da função de verossimilhança restrita, é proporcional ao valor de \(I\), compartilhando assim as propriedades de eficiência computacional dos testes LM, que exigem estimação apenas sob a hipótese nula e são mais conservadores que os testes de Razão de Verossimilhança (LR).

Code

if (!require("pacman")) install.packages("pacman")pacman::p_load(sf, spdep, ggplot2, patchwork, dplyr, geobr)#Carregar dados: Malha de Minas Gerais (MG)mg_sf <-read_municipality(code_muni ="MG", year =2020, showProgress =FALSE)#simulando dadoscoords <-st_coordinates(st_centroid(mg_sf))set.seed(123)mg_sf$indicador <- (-coords[,2]) *10+rnorm(nrow(mg_sf), mean =0, sd =15)# Definir Vizinhança e Pesos# Vizinhança Queennb <-poly2nb(mg_sf, queen =TRUE)# normalizar por linha (style W)lw <-nb2listw(nb, style ="W", zero.policy =TRUE) #recomendo usar sempre zero.policy = TRUE# Cálculo do Índice de Moran# A) Teste Rápido para variavel de interresse "indicador"moran_analitico <-moran.test(mg_sf$indicador, listw=lw, randomisation =TRUE)print(moran_analitico)

Moran I test under randomisation

data: mg_sf$indicador

weights: lw

Moran I statistic standard deviate = 29.13, p-value < 2.2e-16

alternative hypothesis: greater

sample estimates:

Moran I statistic Expectation Variance

0.6193722870 -0.0011737089 0.0004537973

Code

# B) Teste Monte Carlo (Robusto)# Simula 999 permutações aleatóriasmoran_mc <-moran.mc(mg_sf$indicador, listw=lw, nsim =999)print(moran_mc)

Monte-Carlo simulation of Moran I

data: mg_sf$indicador

weights: lw

number of simulations + 1: 1000

statistic = 0.61937, observed rank = 1000, p-value = 0.001

alternative hypothesis: greater

Interpretação

Como normalizamos a matriz \(\mathbf{W}\) por linha, o intervalo do índice de Moran é limitado, tipicamente variando entre -1 e 1.

O valor da estatística I de Moran calculado foi de aproximadamente 0,619. Este valor positivo e de magnitude elevada indica uma forte autocorrelação espacial positiva, sugerindo que municípios com indicador socioeconômico alto tendem a estar geograficamente agrupados com outros de indicador alto (neste caso, no Sul), enquanto municípios com indicador baixo formam aglomerados com seus vizinhos de indicador baixo (neste caso, no Norte).

Para validar se este agrupamento é meramente fruto do acaso, compara-se o valor observado com o valor esperado sob a hipótese nula de aleatoriedade espacial completa (Expectation), que neste caso é -0,0012 (calculado como \(-1/(n-1) = -1/(853-1) \approx -0,0012\)). A diferença substancial entre o valor observado (Statistic \(\approx 0,62\)) e o esperado (-0,0012) fornece a evidência primária de que o processo gerador dos dados não é aleatório. A confirmação estatística desta observação na abordagem analítica é dada pelo desvio padrão padronizado (standard deviate ou Z-score) de 29,13. Este valor é extremamente alto muito além do corte crítico de 1,96 para 95% de confiança resultando em um valor-p virtualmente nulo (\(< 2.2e-16\)). Isso nos permite rejeitar a hipótese nula com um nível de confiança de 95% (considerando que fixamos nível de significância em 5%) e confirmar a existência de dependência espacial significativa.

A abordagem via simulação de Monte Carlo fortalece essa conclusão, sendo tecnicamente preferível por não depender de pressupostos de normalidade distributiva dos dados. O resultado mostra que, ao realizar 999 permutações aleatórias dos valores do indicador pelo mapa de Minas Gerais, a estatística observada nos dados originais (statistic = 0,61937) foi superior a absolutamente todas as simulações geradas, ocupando a posição máxima (observed rank) de 1000. Isso resulta em um pseudo valor-p de 0,001, indicando que a probabilidade de se obter um padrão espacial tão ou mais organizado quanto este por mero acaso é de apenas 1 em 1000. Portanto, conclui-se que a variável analisada apresenta dependência espacial positiva significativa.

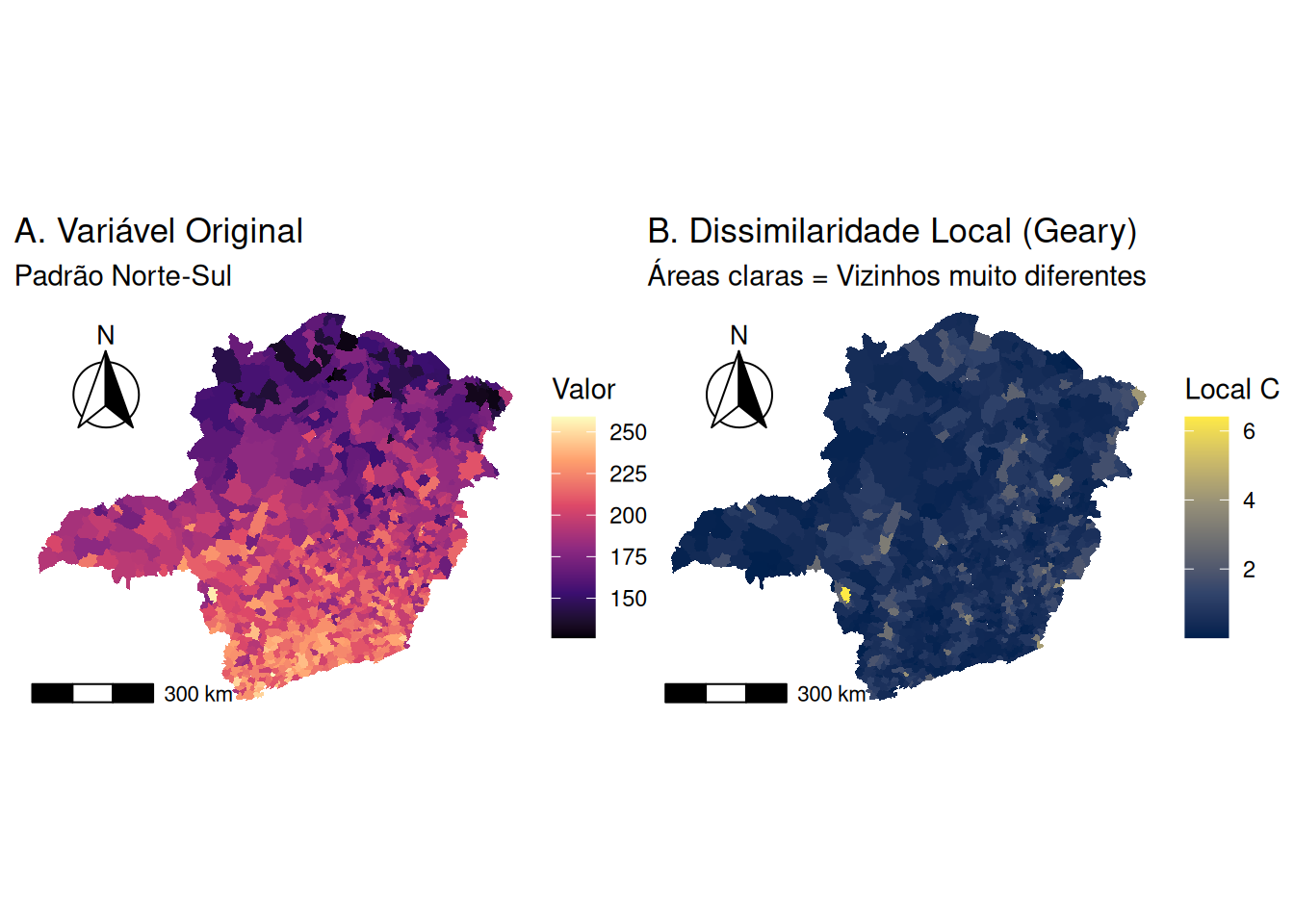

Índice C de Geary

Proposto por Robert Charles Geary e desenvolvido por @cliff1981spatial, este indicador (\(c\)) foca na dissimilaridade quadrática entre vizinhos, em vez da covariância (produto cruzado):

Enquanto o \(I\) de Moran é uma medida de covariância global, o \(c\) de Geary assemelha-se ao variograma da geoestatística (?@sec-variograma), medindo a variância local das diferenças.

\(0 < c < 1\): Autocorrelação positiva (vizinhos são similares, diferenças ao quadrado são pequenas).

\(c > 1\): Autocorrelação negativa (vizinhos são dissimilares).

\(c \approx 1\): Ausência de autocorrelação espacial.

@anselin2001spatial nota que o \(I\) de Moran é mais sensível a tendências globais e clusters, enquanto o \(c\) de Geary é mais sensível a diferenças locais e outliers espaciais.

Code

pacman::p_load(ggspatial)#Cálculo do Índice C de Geary# A) Teste Analíticogeary_analitico <-geary.test(mg_sf$indicador, listw=lw, randomisation =TRUE)# B) Teste Monte Carloset.seed(123)geary_mc <-geary.mc(mg_sf$indicador, listw=lw, nsim =999)print(geary_analitico)

Geary C test under randomisation

data: mg_sf$indicador

weights: lw

Geary C statistic standard deviate = 26.149, p-value < 2.2e-16

alternative hypothesis: Expectation greater than statistic

sample estimates:

Geary C statistic Expectation Variance

0.377124962 1.000000000 0.000567393

Code

print(geary_mc)

Monte-Carlo simulation of Geary C

data: mg_sf$indicador

weights: lw

number of simulations + 1: 1000

statistic = 0.37712, observed rank = 1, p-value = 0.001

alternative hypothesis: greater

Code

# Calculamos o Geary Local (localC) para ver onde vizinhos diferem muito.# Valores altos no mapa indicam vizinhos muito diferentes (outliers locais).mg_sf$geary_local <-localC(mg_sf$indicador, listw=lw)# Mapa da Variável Originalp1 <-ggplot(mg_sf) +geom_sf(aes(fill = indicador), color =NA) +scale_fill_viridis_c(option ="magma", name ="Valor") +labs(title ="A. Variável Original", subtitle ="Padrão Norte-Sul") +theme_void()+annotation_scale(location ="bl", width_hint =0.3, bar_cols =c("black", "white")) +annotation_north_arrow(location ="tl", which_north ="true", pad_x =unit(0.2, "in"), pad_y =unit(0.2, "in"),style = north_arrow_fancy_orienteering)# Mapa de Geary Localp2 <-ggplot(mg_sf) +geom_sf(aes(fill = geary_local), color =NA) +scale_fill_viridis_c(option ="cividis", name ="Local C") +labs(title ="B. Dissimilaridade Local (Geary)", subtitle ="Áreas claras = Vizinhos muito diferentes") +theme_void()+annotation_scale(location ="bl", width_hint =0.3, bar_cols =c("black", "white")) +annotation_north_arrow(location ="tl", which_north ="true", pad_x =unit(0.2, "in"), pad_y =unit(0.2, "in"),style = north_arrow_fancy_orienteering)p1 + p2

Figure 6: Índice C de Geary: Teste Global e Mapa de Dissimilaridade Local.

Interpretação

A análise do Índice C de Geary confirma a existência de autocorrelação espacial positiva fort. O valor estatístico observado (Geary C statistic 0,377) situa-se substancialmente abaixo do valor esperado sob a hipótese de aleatoriedade espacial (Expectation = 1,0). Como \(0<c<1\), conclui-se que a variância local (diferença entre vizinhos) é muito menor do que a variância global, ou seja, vizinhos tendem a ser parecidos.

A significância estatística deste padrão é atestada pelo elevado desvio padrão padronizado (standard deviate = 26,15), que resulta em um valor-p baixo (p-value < 2.2e-16). Isso permite rejeitar a hipótese nula com um nível de confiança de 95% e confirmar que a similaridade entre as unidades espaciais não é aleatória.

A validação via Monte Carlo reforça o resultado obtido. A estatística observada (statistic = 0,377) foi mais extrema (menor) do que todas as 999 permutações aleatórias geradas, ocupando a primeira posição no ranking de dissimilaridade (observed rank = 1). Isso gera um pseudo valor-p significativo (p-value = 0,001), confirmando que a probabilidade de tal padrão de aglomeração surgir ao acaso é desprezível (1 em 1000).

1.3.2 Suporte das estatísticas \(I\) e \(c\)

É comum assumir incorretamente que o Índice de Moran varia estritamente no intervalo \([-1, 1]\), tal como o coeficiente de correlação de Pearson. No entanto, o suporte (intervalo de valores possíveis) das estatísticas de autocorrelação espacial não é fixo [@scalon2024analise]; ele é intrinsecamente dependente da topologia da rede definida por \(\mathbf{W}=[w_{ij}]_{n \times n}\) (matriz de pesos ou vizinhança) e pode ultrapassar esses limites dependendo da geometria dos vizinhos.

Suporte do Índice de Moran

@de1984extreme discutem este problema abordando-o através da álgebra matricial. Eles demonstram que os valores extremos (limites mínimo e máximo) de \(I\) correspondem aos autovalores da matriz de pesos, sujeitos à restrição de que os dados são centrados na média (\(\mathbf{z}^\top \mathbf{1} = 0\), ver Equation 1).

Para uma dada matriz de pesos \(\mathbf{W}\), os limites inferior (\(I_{min}\)) e superior (\(I_{max}\)), necessários para definir o suporte do índice de Moran são dados por:

Onde \(\lambda_{min}\) e \(\lambda_{max}\) são, respectivamente, o menor e o maior autovalor da matriz de pesos projetada no subespaço ortogonal ao vetor constante.

Se \(\mathbf{W}\) for simétrica, estes são simplesmente os autovalores extremos (menor e maior autovalor) de \(\mathbf{W}\) (excluindo o autovalor trivial associado à média constante). Caso \(\mathbf{W}\) seja assimétrica (comum em vizinhança por \(k\)-vizinhos), os autovalores são calculados a partir da parte simétrica da matriz, \(\mathbf{S} = \frac{1}{2}(\mathbf{W} + \mathbf{W}^\top)\).

Extremos do Índice de Geary

De forma análoga, @de1984extreme derivaram os limites para a estatística \(c\) de Geary reformulando o seu numerador como uma forma quadrática. Os valores extremos são definidos como:

Neste caso, \(\gamma_{min}\) e \(\gamma_{max}\) representam os autovalores extremos (menor e maior autovalor) de uma matriz auxiliar \(\mathbf{B}\), cujos elementos \(b_{ij}\) são construídos combinando a estrutura de conectividade com os totais marginais dos pesos6:

\[

b_{ij} = (R_i + K_j)\delta_{ij} - 2w_{ij}

\]

Sendo \(R_i\) a soma da linha \(i\) de \(\mathbf{W}\), \(K_j\) a soma da coluna \(j\), e \(\delta_{ij}\) o delta de Kronecker (1 se \(i=j\), 0 caso contrário).

O cálculo destes limites exatos é crucial para a validação estatística. Se utilizarmos uma aproximação teórica (como a distribuição Normal) que atribua probabilidade a valores fora do intervalo \([I_{min}, I_{max}]\), estaremos cometendo um erro de especificação, atribuindo probabilidade a eventos impossíveis para aquela configuração espacial específica. Além disso, @de1984extreme notam que a simetria desses limites fornece informação sobre a estrutura da rede; por exemplo, grafos do tipo estrela possuem limites muito distintos de reticulados regulares (grids), o que afeta a interpretação da magnitude da autocorrelação.

1.3.3 Estatísticas Locais

A dependência espacial raramente é estacionária sobre todo o domínio \(D^L\). @anselin1995local introduziu o conceito de LISA (Local Indicators of Spatial Association) para decompor a estatística global em contribuições individuais \(I_i\), satisfazendo duas propriedades:

O indicador \(I_i\) permite avaliar a significância do padrão espacial local em torno da unidade \(i\).

A soma dos indicadores locais é proporcional à estatística global (ex: \(\sum_i I_i \propto I\)).

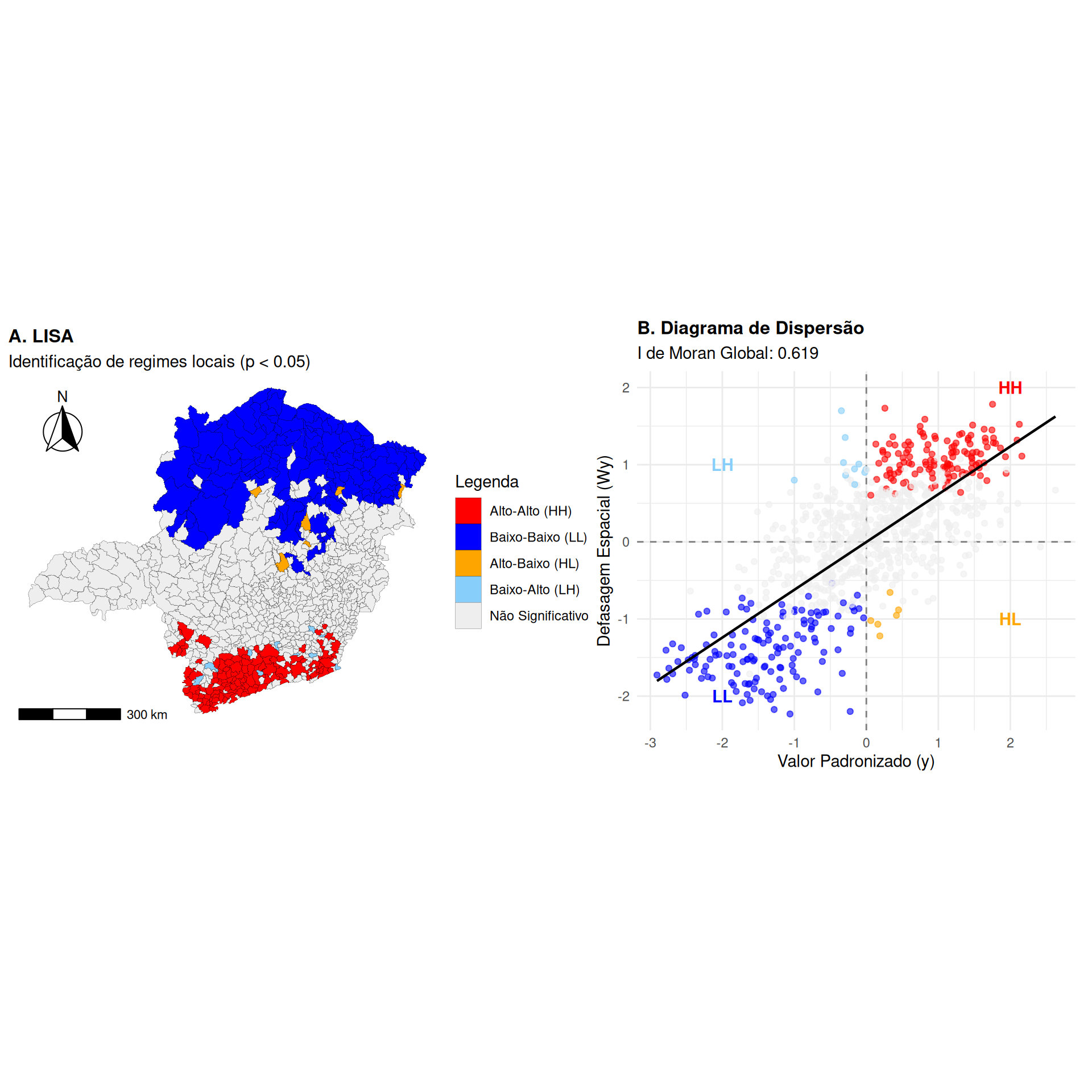

Índice I de Moran local

O Moran local (\(I_i\)) avalia a correlação entre o valor de uma unidade e a média dos seus vizinhos (o spatial lag) Figure 7. É definido como:

onde \(S^2 = \sum_{j=1}^n (y_j - \bar{y})^2 / n\) é a variância amostral.

Esta estatística é a base para o mapa de clusters LISA, que classifica cada localidade estatisticamente significativa em quatro quadrantes, baseados no sinal de \(z_i = (y_i - \bar{y})\) (valor local) e do seu defasamento espacial (spatial lag) \(\sum_j w_{ij} (y_j - \bar{y})\) (valor dos vizinhos):

Alto-Alto (High-High | HH): Este quadrante (superior direito) representa o regime de associação espacial positiva onde uma unidade com valor acima da média é circundada por vizinhos que também possuem valores altos. Estatisticamente, identifica-se aqui a formação de clusters (agrupamentos) de alta intensidade, conhecidos como hot spots. A sua presença sugere fortes fenômenos de contágio ou transbordamento (spillover), indicando que os fatores que elevam a variável numa localidade estão também presentes e ativos na sua vizinhança imediata.

Baixo-Baixo (Low-Low | LL): Define-se pelo agrupamento de uma unidade com valor abaixo da média cercada por \(j\) vizinhos que compartilham essa característica de baixa intensidade. Este padrão, denominado cold spot, indica também autocorrelação espacial positiva, mas na direção oposta aos hot spots. Podendo refletir barreiras geográficas à difusão de um fenômeno ou áreas estruturalmente desfavorecidas (ou protegidas, dependendo se a variável é benéfica ou maléfica) em bloco.

Alto-Baixo (High-Low | HL): Caracteriza-se por uma unidade com valor alto que está isolada em meio a uma vizinhança de valores predominantemente baixos, configurando um outlier espacial. Este padrão de autocorrelação negativa sugere que o processo gerador de dados na unidade central é distinto do seu entorno. Frequentemente indica vulnerabilidades locais específicas, erros de medição, ou um surto localizado que, por algum motivo de contenção, não transbordou para as regiões adjacentes.

Baixo-Alto (Low-High | LH): Refere-se a uma unidade com valor abaixo da média que está cercada por vizinhos com valores altos. Como um outlier espacial inverso, esta configuração indica autocorrelação negativa. Pode sinalizar a eficácia de políticas de contenção locais (resiliência), subnotificação de dados em relação aos vizinhos, ou características intrínsecas que tornam a unidade impermeável à influência do seu entorno de alta intensidade.

Code

pacman::p_load(tidyverse,sf,spdep,geobr,patchwork, ggtext, ggspatial) # Cálculo do Moran Localloc_m <-localmoran(mg_sf$indicador, listw=lw)# Preparar dados para plotagemmg_sf$z_score <-as.numeric(scale(mg_sf$indicador)) mg_sf$lag_z <-lag.listw(lw, mg_sf$z_score) mg_sf$p_value <- loc_m[, 5] # P-valor do teste local# Classificação dos Quadrantessig_level <-0.05mg_sf <- mg_sf %>%mutate(quadrante =case_when( p_value > sig_level ~"NS", z_score >0& lag_z >0~"HH", z_score <0& lag_z <0~"LL", z_score >0& lag_z <0~"HL", z_score <0& lag_z >0~"LH" )) %>%mutate(quadrante =factor(quadrante, levels =c("HH", "LL", "HL", "LH", "NS"),labels =c("Alto-Alto (HH)", "Baixo-Baixo (LL)", "Alto-Baixo (HL)", "Baixo-Alto (LH)", "Não Significativo")))# Corescores_lisa <-c("Alto-Alto (HH)"="#FF0000", "Baixo-Baixo (LL)"="#0000FF", "Alto-Baixo (HL)"="#FFA500", "Baixo-Alto (LH)"="#87CEFA", "Não Significativo"="#eeeeee")# Mapag_map <-ggplot(mg_sf) +geom_sf(aes(fill = quadrante), color ="black", size =0.05) +scale_fill_manual(values = cores_lisa) +theme_void() +labs(title ="A. LISA",subtitle ="Identificação de regimes locais (p < 0.05)", fill="Legenda") +theme(plot.title =element_text(size =12, face ="bold"))+annotation_scale(location ="bl", width_hint =0.3, bar_cols =c("black", "white"), text_family ="sans" ) +annotation_north_arrow(location ="tl", which_north ="true", pad_x =unit(0.2, "in"), pad_y =unit(0.2, "in"), style = north_arrow_fancy_orienteering )#g_scatter <-ggplot(mg_sf, aes(x = z_score, y = lag_z)) +geom_hline(yintercept =0, linetype ="dashed", color ="gray50") +geom_vline(xintercept =0, linetype ="dashed", color ="gray50") +geom_point(aes(color = quadrante), size =1.5, alpha =0.6) +# Linha de regressão (Moran Global)geom_smooth(method ="lm", se =FALSE, color ="black", size =0.8) +# Anotações dos Quadrantesannotate("text", x =2, y =2, label ="HH", color ="red", fontface="bold") +annotate("text", x =-2, y =-2, label ="LL", color ="blue", fontface="bold") +annotate("text", x =2, y =-1, label ="HL", color ="orange", fontface="bold") +annotate("text", x =-2, y =1, label ="LH", color ="#87CEFA", fontface="bold") +scale_color_manual(values = cores_lisa) +labs(title ="B. Diagrama de Dispersão",subtitle =paste("I de Moran Global:", round(moran.test(mg_sf$indicador, lw)$estimate[1], 3)),x ="Valor Padronizado (y)",y ="Defasagem Espacial (Wy)") +theme_minimal() +theme(legend.position ="none",plot.title =element_text(size =12, face ="bold"))g_map + g_scatter

Figure 7: Clusters Espaciais LISA (Local Moran) para Minas Gerais

Interpretação

Os resultados (Figure 7) confirmam e localizam a intensa polarização espacial sugerida pelas estatísticas globais. O mapa de LISA (Figure 7 A) decompõe a dependência, evidenciando um aglomerado do tipo Alto-Alto (HH) na porção sul do estado (em vermelho), onde municípios com altos valores do indicador estão circundados por vizinhos com valores igualmente elevados. Em contrapartida, observa-se um vasto aglomerado do tipo Baixo-Baixo (LL) dominando as regiões Norte e Nordeste (em azul), caracterizando um regime espacial de valores baixos cercados por vizinhos também com baixos valores.

O Diagrama de dispersão de Moran (Figure 7 B) mostra a quase totalidade das observações significativas (pontos coloridos) se concentra nos quadrantes de associação positiva (HH e LL). A escassez de pontos nos quadrantes de transição ou outliers espaciais (HL e LH) reflete a alta continuidade do fenômeno e a existência de fronteiras nítidas entre os regimes. A inclinação da reta de regressão, correspondente ao I de Moran Global de 0,619, atesta que o valor de um município é um forte preditor positivo da média de seus vizinhos, validando estatisticamente o gradiente Norte-Sul presente nos dados.

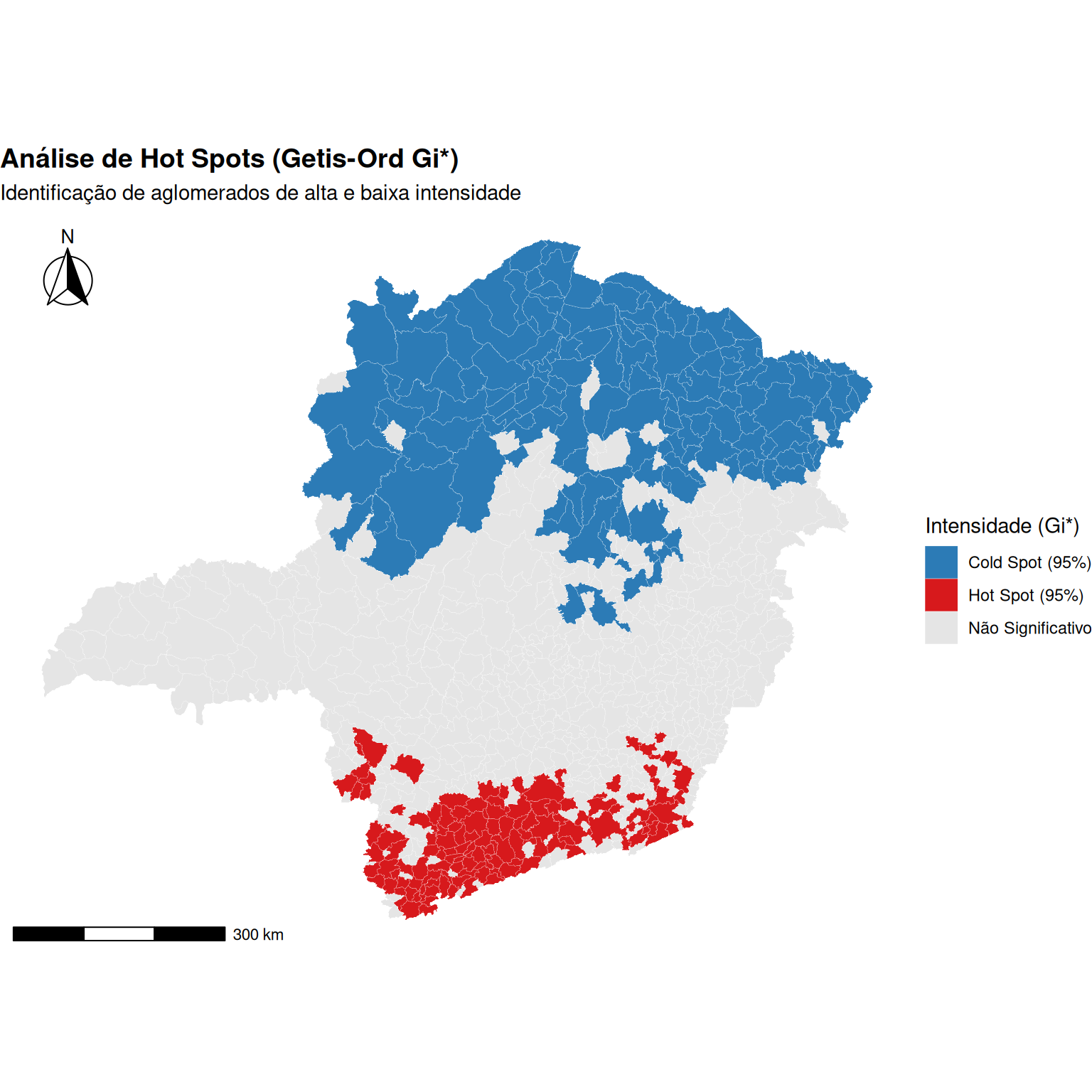

Estatísticas Getis-Ord (\(G_i\) e \(G_i^*\))

Desenvolvidas por @getis1992analysis e @Getis2010SpatialAutocorrelation, estas estatísticas focam especificamente na deteção de agrupamentos de valores altos ou baixos baseados em distância, sem a componente de covariância negativa do Moran.

\(G_i\) (sem auto-inclusão): Mede a concentração de valores na vizinhança, excluindo \(y_i\).

\(G_i^*\) (com auto-inclusão): Mede a concentração incluindo o valor da própria unidade \(i\):

onde \(\mathbf{W}\) é tipicamente uma matriz de pesos baseada em distância binária (1 se \(d_{ij} < d_{\max}\), 0 caso contrário).

Um valor de \(G_i^*\) significativamente positivo (Z-score alto) indica um hot spot (agrupamento de valores altos); um valor significativamente negativo indica um cold spot. Diferentemente do Moran local, o \(G_i^*\) não distingue um outlier espacial de um cluster fraco, sendo uma medida pura de intensidade local.

Code

if (!require("pacman")) install.packages("pacman")pacman::p_load(tidyverse, sf, spdep, geobr, ggspatial)#Cálculo do Getis-Ord Gi*# A função retorna os Z-scores (desvios padrão)gi_star <-localG(mg_sf$indicador, listw=lw)# Adicionar ao mapamg_sf$gi_zscore <-as.numeric(gi_star)# Classificação para o Mapa (Níveis de Confiança)# Baseado na distribuição Normal Padrãomg_sf$classificacao <-case_when( mg_sf$gi_zscore >=1.96~"Hot Spot (95%)", mg_sf$gi_zscore <=-1.96~"Cold Spot (95%)",TRUE~"Não Significativo")cores_gi <-c("Hot Spot (95%)"="#d7191c","Cold Spot (95%)"="#2c7bb6","Não Significativo"="gray90")ggplot(mg_sf) +geom_sf(aes(fill = classificacao), color ="white", size =0.05) +scale_fill_manual(values = cores_gi, name ="Intensidade (Gi*)") +theme_void() +labs(title ="Análise de Hot Spots (Getis-Ord Gi*)",subtitle ="Identificação de aglomerados de alta e baixa intensidade") +theme(plot.title =element_text(size =14, face ="bold"),legend.position ="right") +annotation_scale(location ="bl", width_hint =0.3, bar_cols =c("black", "white"), text_family ="sans" ) +annotation_north_arrow(location ="tl", which_north ="true", pad_x =unit(0.2, "in"), pad_y =unit(0.2, "in"), style = north_arrow_fancy_orienteering )

Figure 8: Análise de Hot Spots (Getis-Ord Gi*) para Minas Gerais.

Interpretação

O mapa (Figure 8) de análise de Hot Spots (Getis-Ord Gi) mostra uma clara polarização na distribuição espacial dos valores de intensidade em Minas Gerais. Observa-se a formação de um aglomerado significativo de alta intensidade (Hot Spot), representado em vermelho, concentrado na região sul do estado. Essa área indica uma aglomeração de municípios com valores elevados cercados por vizinhos também com valores elevados, sugerindo uma zona de maior atividade ou ocorrência do fenômeno analisado com 95% de confiança.

Em contrapartida, a região norte e nordeste do estado é caracterizada por um aglomerado de baixa intensidade (Cold Spot), representado em azul. Essa configuração espacial aponta para uma área onde predominam municípios com valores baixos, rodeados por outros de características similares, indicando uma depressão ou menor intensidade do fenômeno nesta porção do território. As áreas em cinza, classificadas como “Não Significativo”, representam regiões de transição ou de aleatoriedade espacial, onde não se verifica um padrão de aglomeração significativo nem para altas nem para baixas intensidades.

1.4 Riscos e Suavização

A visualização de dados de área brutos, especialmente taxas (ex: incidência de doenças), sofre de instabilidade intrínseca da variância, um problema amplamente discutido por @cressie1989spatial na análise de SIDS (Síndrome de Morte Súbita Infantil).

Mapas de risco e razão padronizada (SMR)

Para dados de contagem \(O_i\) (observados) com uma população em risco \(P_i\), a taxa bruta é \(r_i = O_i / P_i\). Em epidemiologia, utiliza-se frequentemente a razão de morbidade/mortalidade padronizada (SMR - Standardized Mortality/Morbidity Ratio):

\[

\text{SMR}_i = \frac{O_i}{E_i},

\]

onde \(E_i = P_i \cdot \bar{r}\) é o número esperado de casos sob a hipótese de uma taxa constante global \(\bar{r} = \sum_i O_i / \sum_i P_i\).

Em áreas com população \(P_i\) pequena, a variância da taxa \(r_i\) é altíssima. Um único caso adicional pode duplicar a taxa, criando outliers espúrios que dominam visualmente o mapa coroplético.

Para mitigar a instabilidade, utiliza-se a suavização Bayesiana empírica, onde a taxa estimada \(\theta_i\) é uma média ponderada entre a taxa local (instável) e a média global (estável) ou a média da vizinhança local [@banerjee2016spatial].

O peso \(\gamma_i \in [0, 1]\) depende da população \(P_i\): áreas populosas têm \(\gamma_i \approx 1\) (confia-se no dado local), áreas despovoadas têm \(\gamma_i \approx 0\) (o valor é encolhido em direção à média). @besag1993spatial estendem isto para modelos hierárquicos completos (BYM), utilizando a estrutura de vizinhança \(\mathbf{W}\) para suavizar localmente.

Code

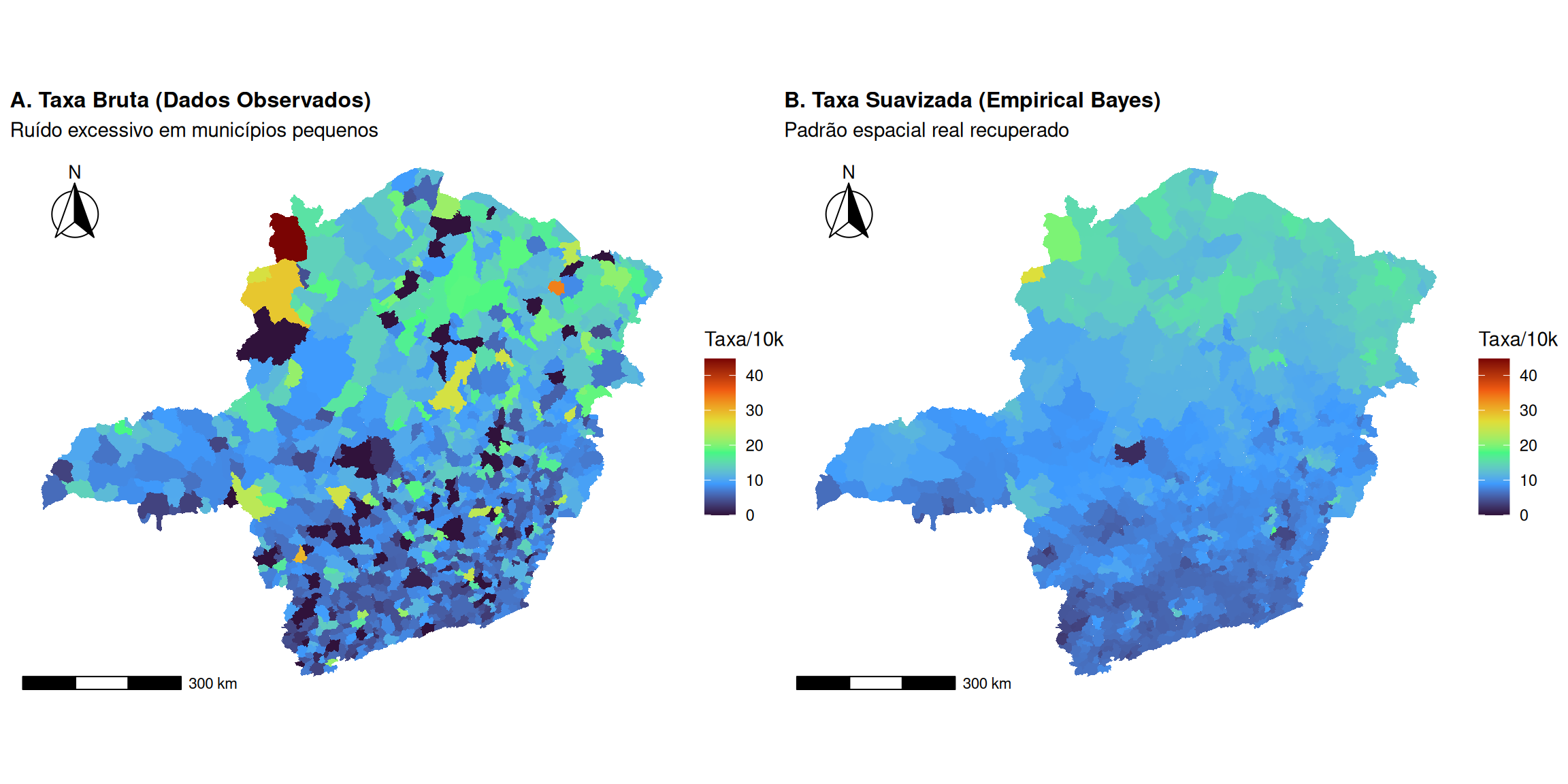

if (!require("pacman")) install.packages("pacman")pacman::p_load(tidyverse, sf, spdep, geobr, patchwork, viridis, ggspatial)mg_sf <-read_municipality(code_muni ="MG", year =2020, showProgress =FALSE)#Vamos simulação de um dataframe de dados brutos (Como viria do DATASUS)# Cenário: Incidência de uma doença rara.# O usuário teria uma tabela com: ID do Município, População em Risco, Nº de Casos.set.seed(999)# A) Simular População (ni):populacao_simulada <-floor(rlnorm(nrow(mg_sf), meanlog =9, sdlog =1.2))# B) Definir um Risco Latente (Verdadeiro, mas desconhecido):coords <-st_coordinates(st_centroid(mg_sf))padrao_norte_sul <- (coords[,2] -min(coords[,2])) / (max(coords[,2]) -min(coords[,2]))risco_real <-0.0005* (1+ (padrao_norte_sul *2)) # Risco varia de 0.05% a 0.15%# Simular Nº de Casos (yi):# Os casos são uma realização de um processo de Poisson: Casos ~ Poisson(Pop * Risco)casos_simulados <-rpois(nrow(mg_sf), lambda = populacao_simulada * risco_real)# D) Unir ao mapa mg_dados <- mg_sf %>%mutate(populacao = populacao_simulada, casos = casos_simulados #Óbitos ou Doentes )# Cálculo das Taxas # Passo 1: Calcular Taxa Bruta (Incidência por 10.000 habitantes)mg_dados <- mg_dados %>%mutate(taxa_bruta = (casos / populacao) *10000)# Passo 2: Suavização Bayesiana Empírica Local nb <-poly2nb(mg_dados, queen =TRUE)# A função EBlocal precisa dos CASOS (ri) e da POPULAÇÃO (ni)eb_resultado <-EBlocal(ri = mg_dados$casos, ni = mg_dados$populacao, nb = nb, zero.policy =TRUE)# Adicionamos a taxa suavizada ao mapa (multiplicando por 10k para ficar na mesma escala)mg_dados$taxa_suavizada <- eb_resultado$est *10000# Definir limites iguais para garantir que as cores representem os mesmos valoresescala_limites <-range(c(mg_dados$taxa_bruta, mg_dados$taxa_suavizada), na.rm =TRUE)p1 <-ggplot(mg_dados) +geom_sf(aes(fill = taxa_bruta), color =NA) +scale_fill_viridis_c(option ="turbo", limits = escala_limites, name ="Taxa/10k") +theme_void() +labs(title ="A. Taxa Bruta (Dados Observados)",subtitle ="Ruído excessivo em municípios pequenos") +theme(plot.title =element_text(size =12, face ="bold"))+annotation_scale(location ="bl", width_hint =0.3, bar_cols =c("black", "white"), text_family ="sans" ) +annotation_north_arrow(location ="tl", which_north ="true", pad_x =unit(0.2, "in"), pad_y =unit(0.2, "in"), style = north_arrow_fancy_orienteering )p2 <-ggplot(mg_dados) +geom_sf(aes(fill = taxa_suavizada), color =NA) +scale_fill_viridis_c(option ="turbo", limits = escala_limites, name ="Taxa/10k") +theme_void() +labs(title ="B. Taxa Suavizada (Empirical Bayes)",subtitle ="Padrão espacial real recuperado") +theme(plot.title =element_text(size =12, face ="bold")) +annotation_scale(location ="bl", width_hint =0.3, bar_cols =c("black", "white"), text_family ="sans" ) +annotation_north_arrow(location ="tl", which_north ="true", pad_x =unit(0.2, "in"), pad_y =unit(0.2, "in"), style = north_arrow_fancy_orienteering )p1 + p2

A análise comparativa entre as taxas brutas (Figure 9 A) e as taxas suavizadas por meio do método Bayesiano Empírico Local (Figure 9 B) evidencia a eficácia deste último na correção de distorções estatísticas. O mapa das taxas brutas (Figure 9 A) apresenta um padrão ruidoso e fragmentado, com valores extremos (muito altos ou muito baixos) dispersos aleatoriamente, refletindo a instabilidade das estimativas em municípios com pequenas populações.

Em contraste, o mapa das taxas suavizadas (Figure 9 B) mostra com clareza a estrutura espacial subjacente do fenômeno, destacando um gradiente norte-sul consistente. Ao incorporar informações da vizinhança, o método Bayesiano Empírico estabiliza as estimativas, permitindo a identificação de padrões geográficos reais que estavam obscurecidos pelo ruído nos dados brutos.

1.5 Diagnóstico de dependência espacial

A ESDA não se aplica apenas aos dados brutos (\(\mathbf{y}\)), mas é crucial no diagnóstico de modelos de regressão. Como alertado por @cressie1989spatial, a detecção de autocorrelação espacial em \(\mathbf{y}\) não implica necessariamente um processo espacial intrínseco (como contágio); pode ser resultado de heterogeneidade não observada ou variáveis omitidas que possuem padrão espacial.

O procedimento padrão, detalhado por @anselin2001spatial, envolve:

Ajustar um modelo de regressão (mínimos quadrados ordinários-OLS): \(\mathbf{y} = \mathbf{X}\boldsymbol{\beta} + \boldsymbol{\varepsilon}, : \mathbf{y} \| \mathbf{X} \sim N(\mathbf{\mu}, \Sigma)\).

Calcular os resíduos \(\hat{\boldsymbol{\varepsilon}} = \mathbf{y} - \mathbf{X}\hat{\boldsymbol{\beta}}\).

Aplicar o teste \(I\) de Moran sobre os resíduos \(\hat{\boldsymbol{\varepsilon}}\) utilizando uma matriz \(\mathbf{W}\) escolhida.

Se \(I\) for significativo, o pressuposto de independência dos erros é violado. No entanto, @zhang2018spatial demonstram que a validade deste diagnóstico depende criticamente da escolha correta de \(\mathbf{W}\). O uso de uma matriz incorreta pode falhar em detetar a dependência residual ou indicar falsamente a necessidade de um modelo espacial.

Code

if (!require("pacman")) install.packages("pacman")pacman::p_load(sf, spdep, ggplot2, patchwork, viridis)if (!exists("mg_dados")) { mg_dados <-read_municipality(code_muni ="MG", year =2020, showProgress =FALSE) coords <-st_coordinates(st_centroid(mg_dados)) mg_dados$taxa_bruta <- (-coords[,2] *10) +rnorm(nrow(mg_dados), 0, 5)}# Criar uma variável explicativa X aleatória (sem padrão espacial)set.seed(123)mg_dados$variavel_x <-rnorm(nrow(mg_dados))#Ajuste do Modelo de Regressão Linear (OLS)modelo_ols <-lm(taxa_bruta ~ variavel_x, data = mg_dados)# Extrair os resíduos do modelomg_dados$residuos <-residuals(modelo_ols)#Teste I de Moran nos Resíduos# Necessário recriar a lista de pesos (W)nb <-poly2nb(mg_dados, queen =TRUE)lw <-nb2listw(nb, style ="W", zero.policy =TRUE)# Função para resíduos de regressão (lm.morantest)moran_residuos <-lm.morantest(modelo_ols, lw, alternative ="two.sided")print(moran_residuos)

Global Moran I for regression residuals

data:

model: lm(formula = taxa_bruta ~ variavel_x, data = mg_dados)

weights: lw

Moran I statistic standard deviate = 9.3389, p-value < 2.2e-16

alternative hypothesis: two.sided

sample estimates:

Observed Moran I Expectation Variance

0.1977385849 -0.0011812437 0.0004536919

Code

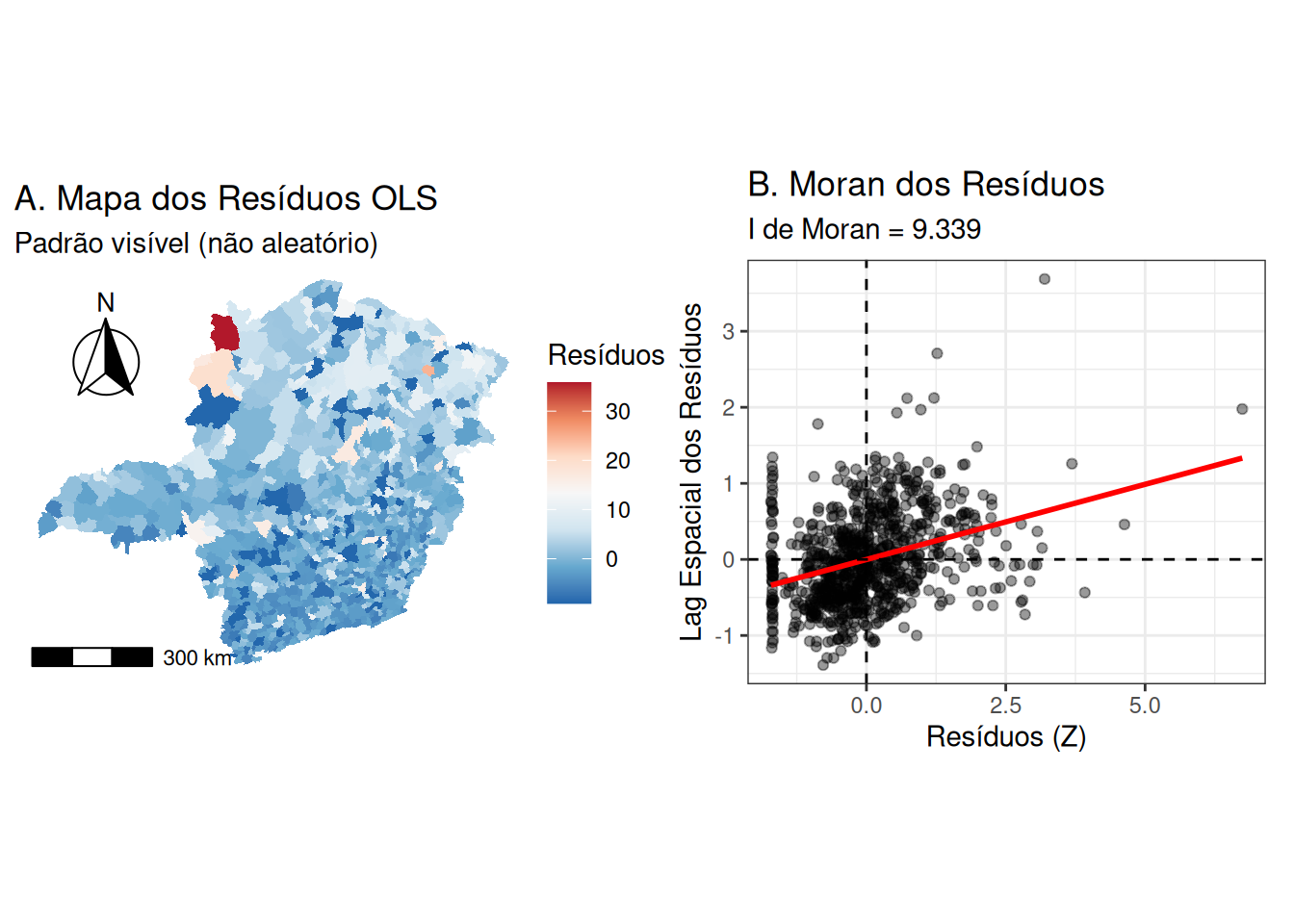

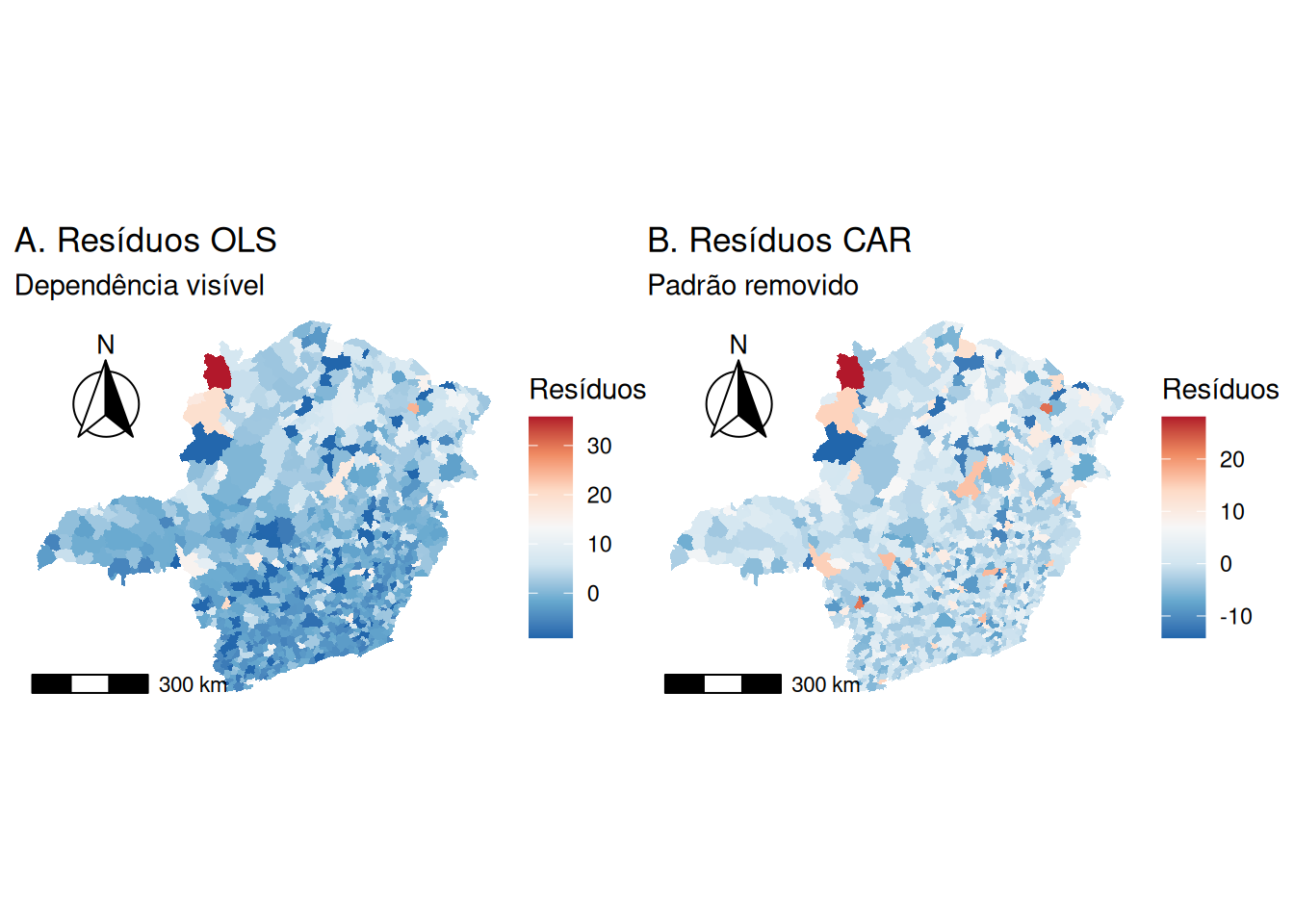

p1 <-ggplot(mg_dados) +geom_sf(aes(fill = residuos), color =NA) +scale_fill_distiller(palette ="RdBu", name ="Resíduos") +labs(title ="A. Mapa dos Resíduos OLS", subtitle ="Padrão visível (não aleatório)") +annotation_scale(location ="bl", width_hint =0.3, bar_cols =c("black", "white"), text_family ="sans" ) +annotation_north_arrow(location ="tl", which_north ="true", pad_x =unit(0.2, "in"), pad_y =unit(0.2, "in"), style = north_arrow_fancy_orienteering )+theme_void()#mg_dados$residuos_z <-scale(mg_dados$residuos)mg_dados$lag_residuos <-lag.listw(lw, mg_dados$residuos_z)p2 <-ggplot(mg_dados, aes(x = residuos_z, y = lag_residuos)) +geom_point(alpha =0.4) +geom_smooth(method ="lm", se =FALSE, color ="red") +geom_hline(yintercept =0, linetype="dashed") +geom_vline(xintercept =0, linetype="dashed") +labs(title ="B. Moran dos Resíduos",subtitle =paste("I de Moran =", round(moran_residuos$statistic, 3)),x ="Resíduos (Z)", y ="Lag Espacial dos Resíduos") +theme_bw()p1 + p2

Figure 10: Diagnóstico de Resíduos: (A) Mapa dos Resíduos e (B) Diagrama de Moran dos Resíduos.

Interpretação

A análise dos resíduos do modelo de regressão linear clássico aponta para a violação do pressuposto de independência dos resíduos. A estatística I de Moran observada nos resíduos foi de aproximadamente 0,198, um valor substancialmente superior à esperança matemática sob aleatoriedade (-0,001). A magnitude dessa dependência é confirmada pelo desvio padrão padronizado de 9,34, resultando em um valor-p baixo (< 2.2e-16), o que nos leva a rejeitar a hipótese nula de ausência de autocorrelação espacial com alto grau de confiança.

Visualmente, essa dependência é observada na Figure 10. Figure 10 A), a distribuição espacial dos resíduos não se assemelha a um ruído branco aleatório; ao contrário, observam-se nítidos aglomerados de resíduos positivos (em vermelho) e negativos (em azul), indicando que o modelo subestima ou superestima sistematicamente os valores em regiões vizinhas. Figure 10 B) reforça esse diagnóstico através da inclinação positiva da reta de regressão entre os resíduos e sua defasagem espacial. Essa estrutura remanescente nos erros sugere que a variável explicativa aleatória introduzida foi incapaz de capturar o padrão espacial da variável resposta, transferindo essa estrutura não modelada para o termo de erro.

Como próximo passo, é o pesquisador abandonaria o estimador de Mínimos Quadrados Ordinários, cujos testes de significância tornaram-se inválidos, e adotar modelos de regressão espacial que incorporem explicitamente a estrutura de dependência na matriz de covariância ou na média.

Limitações da ESDA

Os valores das estatísticas de Moran ou Geary podem mudar drasticamente com a alteração da escala de agregação ou do desenho das zonas. Um cluster identificado a nível municipal pode desaparecer a nível estadual (MAUP).

O cálculo de estatísticas locais (LISA) envolve a realização de \(n\) testes de hipótese simultâneos. Sem correção (como Bonferroni ou False Discovery Rate), a probabilidade de encontrar clusters falsos positivos (erro Tipo I) aumenta com o tamanho da amostra.

A descoberta de estrutura espacial nos resíduos via ESDA pode levar à inclusão de termos espaciais (CAR/SAR) que competem com as covariáveis fixas pela explicação da variância (colinearidade espacial), enviesando a inferência sobre os efeitos causais.

Unidades na periferia do mapa têm menos vizinhos (efeito da borda), o que distorce o cálculo dos momentos das estatísticas locais e globais, exigindo correções ou simulações de Monte Carlo para inferência válida [@besag1975statistical].

1.6 Fundamentos probabilísticos: GMRF, matrizes de precisão e operadores Laplacianos discretos

Esta seção estabelece a ponte formal entre a teoria dos processos estocásticos contínuos e a implementação computacional eficiente em dados de área, fundamentando-se na estrutura probabilística dos Campos Aleatórios de Markov.

Campos Aleatórios Gaussianos: GRF vs. GMRF

Um campo aleatório Gaussiano (GRF - Gaussian Random Field) é um processo estocástico \(\{Y(\mathbf{s}): \mathbf{s} \in D\}\) tal que, para qualquer conjunto finito de localizações \(\{\mathbf{s}_1, \dots, \mathbf{s}_n\}\), o vetor \((Y(\mathbf{s}_1), \dots, Y(\mathbf{s}_n))^\top\) segue uma distribuição normal multivariada [@cressie2022spatial]. A distinção fundamental na modelagem espacial reside em como essa estrutura de dependência é parametrizada:

GRF Padrão (Geoestatística): Especificado por sua função de média \(\mu(\mathbf{s})\) e sua função de covariância \(C(\mathbf{s}_i, \mathbf{s}_j) = \text{Cov}(Y(\mathbf{s}_i), Y(\mathbf{s}_j))\). Isto gera uma matriz de covariância \(\mathbf{\Sigma}\) densa, onde cada par de locais possui uma correlação teoricamente não nula, definida por uma função de decaimento (ex.: exponencial, Matérn). O custo computacional para inferência (como cálculo da verossimilhança) é \(\mathcal{O}(n^3)\) devido à necessidade de fatorar uma matriz \(n \times n\) densa.

Campo aleatório de Markov Gaussiano (GMRF): É um GRF definido sobre um domínio discreto \(D^L\) (um grafo ou lattice), especificado diretamente pela sua matriz de precisão \(\mathbf{Q} = \mathbf{\Sigma}^{-1}\). A propriedade que define um GMRF é a independência condicional espacial [@RueHeld2005; @rue2009approximate]:

\[

Y_i \perp Y_j \mid \mathbf{Y}_{-ij} \iff Q_{ij} = 0 \quad \text{para} \quad i \neq j.

\]

Ou seja, dadas as observações de todos os outros locais, \(Y_i\) e \(Y_j\) são independentes se e somente se não forem vizinhos no grafo (ou se a estrutura de dependência direta for modelada como nula). Esta é a formalização probabilística da propriedade de Markov: o valor em um local depende apenas dos valores em seus vizinhos diretos.

Propriedade de Markov em grafos e esparsidade da matriz de precisão

A propriedade de Markov espacial formaliza a noção intuitiva de vizinhança. Seja \(\mathcal{G} = (\mathcal{V}, \mathcal{E})\) o grafo que representa o domínio espacial discreto, onde \(\mathcal{V}=\{1, \dots, n\}\) são os vértices (unidades de área) e \(\mathcal{E}\) são as arestas que definem vizinhanças. Um vetor aleatório \(\mathbf{Y} = (Y_1, \dots, Y_n)^\top\) é um GMRF em relação a \(\mathcal{G}\) se:

onde \(\partial i = \{j: (i, j) \in \mathcal{E}\}\) é o conjunto de vizinhos de \(i\). Esta propriedade local é equivalente à esparsidade da matriz de precisão \(\mathbf{Q}\): \(Q_{ij} = 0\) para todo par \((i, j)\) tal que \(j \notin \partial i\) e \(j \neq i\).

Exemplo: Considere 5 regiões onde cada região é vizinha apenas da anterior e da seguinte (assumindo que as regiões estão em fila única). A matriz de precisão teria a forma:

onde * denota um elemento não nulo. Para dados de área bidimensionais com vizinhança por contiguidade, cada região tem tipicamente entre 4 e 8 vizinhos, resultando em uma matriz \(\mathbf{Q}\) com \(\mathcal{O}(n)\) elementos não nulos, em contraste com os \(\mathcal{O}(n^2)\) de uma matriz densa. Esta esparsidade permite o uso de algoritmos numéricos de álgebra linear esparsa (como a fatoração de Cholesky esparsa), reduzindo o custo computacional da inferência de \(\mathcal{O}(n^3)\) para aproximadamente \(\mathcal{O}(n^{3/2})\) em domínios 2D, viabilizando métodos como a inferência Bayesiana aproximada via INLA[@rue2009approximate].

O Laplaciano do grafo

A estrutura da matriz de precisão \(\mathbf{Q}\) em modelos espaciais está intrinsecamente ligada ao conceito de Laplaciano discreto. O operador Laplaciano contínuo \(\nabla^2\) mede a divergência do gradiente, ou a curvatura local de uma função. Num grafo, seu análogo mede a diferença entre o valor num nó e a média dos valores dos seus vizinhos, atuando como um quantificador de suavidade ou rugosidade local do campo.

A matriz Laplaciana \(\mathbf{L}\) de um grafo não direcionado é definida como \(\mathbf{L} = \mathbf{D} - \mathbf{W},\) onde \(\mathbf{W}=[w_{ij}]_{n \times n}\) é a matriz de adjacência/vizinhança (com \(w_{ij}=1\) se \(i\) e \(j\) são vizinhos) e \(\mathbf{D}\) é a matriz diagonal dos graus (com \(D_{ii} = \sum_j w_{ij}\), o número de vizinhos de \(i\)). Para um vetor \(\mathbf{y} = (y_1, \dots, y_n)^\top\), a forma quadrática associada ao Laplaciano é:

Esta equação demonstra que \(\mathbf{y}^\top \mathbf{L} \mathbf{y}\) é uma soma de diferenças quadráticas entre todos os pares de vizinhos. Um valor baixo indica que \(\mathbf{y}\) é suave sobre o grafo (vizinhos têm valores similares), enquanto um valor alto indica um campo rugoso ou heterogêneo.

Propriedades espectrais e singularidade

As propriedades espectrais (autovalores e autovetores) de \(\mathbf{L}\) revelam características fundamentais da conectividade do sistema.

\(\mathbf{L}\) é sempre semidefinida positiva, ou seja, \(\mathbf{y}^\top \mathbf{L} \mathbf{y} \geq 0\) para todo \(\mathbf{y}\).

O menor autovalor de \(\mathbf{L}\) é sempre \(\lambda_1 = 0\), e seu autovetor correspondente é o vetor constante \(\mathbf{1} = (1, \dots, 1)^\top\). Isto decorre diretamente do fato de que \(\mathbf{L}\mathbf{1} = \mathbf{0}\) (a soma de cada linha é zero).

A existência do autovalor zero implica que \(\mathbf{L}\) é uma matriz singular (não invertível). Estatisticamente, isso significa que uma distribuição com matriz de precisão proporcional a \(\mathbf{L}\), como \(\mathbf{Y} \sim \mathcal{N}(\mathbf{0}, \mathbf{L}^-)\) (onde \(\mathbf{L}^-\) denota uma inversa generalizada), é imprópria. Ela define uma densidade de probabilidade válida apenas no subespaço ortogonal ao vetor constante (ou seja, para contrastes entre os \(y_i\)), pois a variância na direção do nível médio global é infinita.

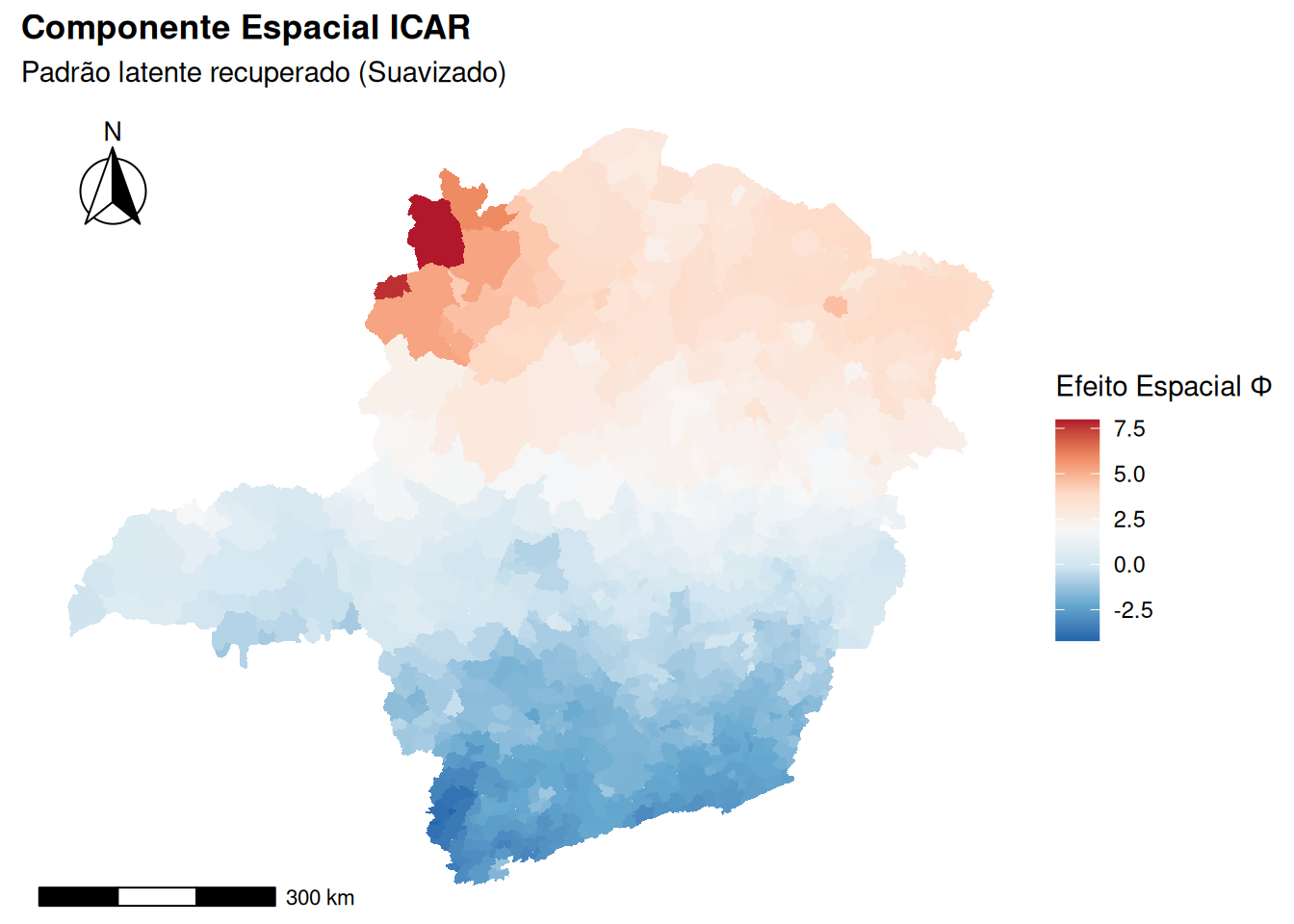

1.7 Modelos mais comuns em dados de área: CAR, ICAR, SAR e BYM

A modelagem de dados de área (ou lattice data) fundamenta-se na incorporação explícita da estrutura de vizinhança definida pela matriz de pesos espaciais \(\mathbf{W}=[w_{ij}]_{n \times n}\) (ver Section 1.1) no mecanismo gerador de dados. A literatura distingue duas formas canônicas de especificar esta dependência: a especificação condicional (CAR), que modela a distribuição de uma área dados os seus vizinhos, e a especificação simultânea (SAR), que modela o sistema de equações de feedback instantâneo entre todas as áreas [@cressie1993statistics].

1.7.1 Modelo Condicional Autorregressivo (CAR)

Introduzido por @besag1974spatial, o modelo autorregressivo condicional (CAR - Conditional Autoregressive) especifica cada observação \(Y_i\) como uma função linear dos valores de seus vizinhos mais um termo de erro independente, mas a inferência é baseada na distribuição condicional.

Seja \(Y_i\) a variável aleatória na unidade \(i\) e \(\mathbf{Y}_{-i} = \{Y_j : j \neq i\}\) o conjunto de todas as outras observações excluindo \(i\). O modelo CAR é definido por uma família de distribuições condicionais Gaussianas:

onde \(\mu_i\) é uma tendência determinística (tendência, geralmente \(\mathbf{x}_i^\top \boldsymbol{\beta}\)); \(w_{ij}\) são os pesos espaciais normalizados, com \(w_{ij} \neq 0\) apenas se \(j\) é vizinho de \(i\) e, \(\epsilon_i \sim \mathcal{N}(0, \sigma_i^2)\) são erros independentes.

Aqui, o valor esperado em \(i\), condicional aos seus vizinhos, é a média global ajustada por uma média ponderada dos desvios dos seus vizinhos em relação à média global.

A partir Equation 2, deriva-se a distribuição condicional que caracteriza o CAR:

Para que estas condicionais definam uma distribuição conjunta válida \(\mathbf{Y} \sim \mathcal{N}(\boldsymbol{\mu}, \mathbf{\sigma})\), o Teorema de Hammersley-Clifford impõe condições de simetria. @besag1974spatial mostrou que a matriz de precisão conjunta \(\Sigma^-1=\mathbf{Q} = [Q_{ij}]_{n \times n}\) deve ser simétrica e positiva definida. A distribuição conjunta é dada por:

Aqui, \(\Sigma= \mathbf{M}(\mathbf{I} - \rho \mathbf{W})^{-1}\), \(\mathbf{M}_{n \times n} =\text{diag}(\sigma_1^2, \dots, \sigma_n^2), \: \boldsymbol{\mu} = [\mu_1, \mu_2, \ldots, \mu_n]^\top\) e \(\rho\) parâmetro espacial desconhecido. Para garantir a simetria de \(\mathbf{Q}_{CAR}\), é necessário que \(\frac{w_{ij}}{\sigma_i^2} = \frac{w_{ji}}{\sigma_j^2}\). Note ainda que \(w_{ii}=0, \, Q_{ii} = 1/\sigma_i^2 >0, \: Q_{ij}= -\rho w_{ij}/\sigma_i^2\: i \neq j\). Lembre-se que quando \(w_{ij} \neq 0\), pode-se escrever \(i \sim j\)[@BesagKooperberg1995]. Note que sem perda de generalidade, em várias literaturas tem se assumido que \(\mu=\mu_i=\mu_j=0\), removendo o efeito da tendência global.

Code